- март 12, 2025

Скоро истечет срок подачи упрощенной декларации за вторую половину 2024 года. Напоминаем, что отчёт следует подать до 15 февраля 2025 года, а уплата налогов (КПН/ИПН и СН) должна быть произведена до 25 февраля 2025 года.

При оформлении Декларации по ИПН формы 910.00 для ИП и ТОО существуют определённые нюансы, зависящие от наличия наемных сотрудников либо от того, что ИП работает без сотрудников, или директор является единственным работником. Также важно учитывать способ расчёта социальных выплат – традиционный, когда каждый взнос рассчитывается и перечисляется в отдельности, или упрощённый, включающий единый платеж.

Стоит отметить, что ставка и размеры в составе Единого платежа претерпели изменения с 1 января 2025 года. Однако, поскольку декларация ф.910.00 подаётся за второе полугодие 2024 года, все обязательства за декабрь 2024 года будут уплачены в январе 2025 года по «предPrevious» ставкам.

С целью облегчения работы бухгалтеров и индивидуальных предпринимателей, которые подают форму 910 самостоятельно, мы подготовили серию информационных материалов. В них вы найдете ценные рекомендации и советы по корректному заполнению декларации в случае, если:

· ИП на упрощенной системе налогообложения отчитывается о доходах с работниками или исполнителями по договорам гражданско-правового характера.

Дополнительно, рекомендуем ознакомьтесь с новыми требованиями к документам, которые необходимо приложить к декларации, включая справки о доходах и расходах, а также расчеты социальных отчислений. Убедитесь, что вся информация достоверна и правильно отражает фактические данные о вашей деятельности.

Также, не забудьте обратить внимание на изменения в налоговом законодательстве, которые могут касаться вашей деятельности. Следите за обновлениями на официальных сайтах налоговых органов, чтобы быть в курсе всех актуальных изменений и не допустить ошибок при подаче декларации.

Переходите по приведённым ссылкам, чтобы получить все необходимые сведения о правильном оформлении ф.910.00 за второе полугодие 2024 года.

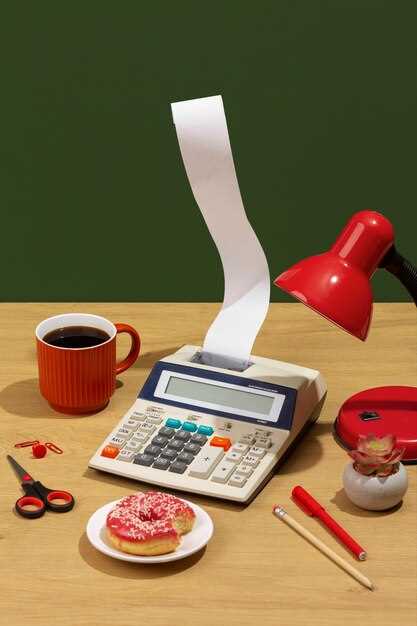

| Банк | Покупка | Продажа |

|---|---|---|

| 467.00 | 472.00 | |

| 465.10 | 472.10 | |

| 466.00 | 472.00 | |

| 466.00 | 472.00 | |

| 467.50 | 473.50 | |

| 465.50 | 471.50 | |

| 468.00 | 471.00 | |

| 464.50 | 471.50 | |

| 466.80 | 472.80 | |

| 466.00 | 473.00 | |

| 465.75 | 473.75 |

| Банк | Покупка | Продажа |

|---|---|---|

| 469.00 | 476.00 | |

| 534.00 | 540.00 | |

| 531.06 | 539.06 | |

| 532.80 | 539.80 | |

| 532.00 | 540.00 | |

| 531.90 | 540.90 | |

| 531.70 | 537.80 | |

| 531.66 | 536.66 | |

| 531.00 | 538.00 | |

| 531.50 | 539.50 | |

| 532.00 | 539.00 |

| Банк | Покупка | Продажа |

|---|---|---|

| 531.25 | 540.75 | |

| 534.00 | 542.00 | |

| 5.65 | 6.10 | |

| 5.51 | 6.06 | |

| 5.62 | 6.13 | |

| 5.73 | 6.23 | |

| 5.39 | 6.19 | |

| 5.13 | 6.14 | |

| -.-- | -.-- | |

| 5.57 | 6.12 | |

| 5.12 | 6.17 |