- август 28, 2025

Чтобы выяснить, что выгоднее — аренда или покупка квартиры, необходимо проанализировать текущие цены на аренду и сопоставить их со средними зарплатами в Казахстане.

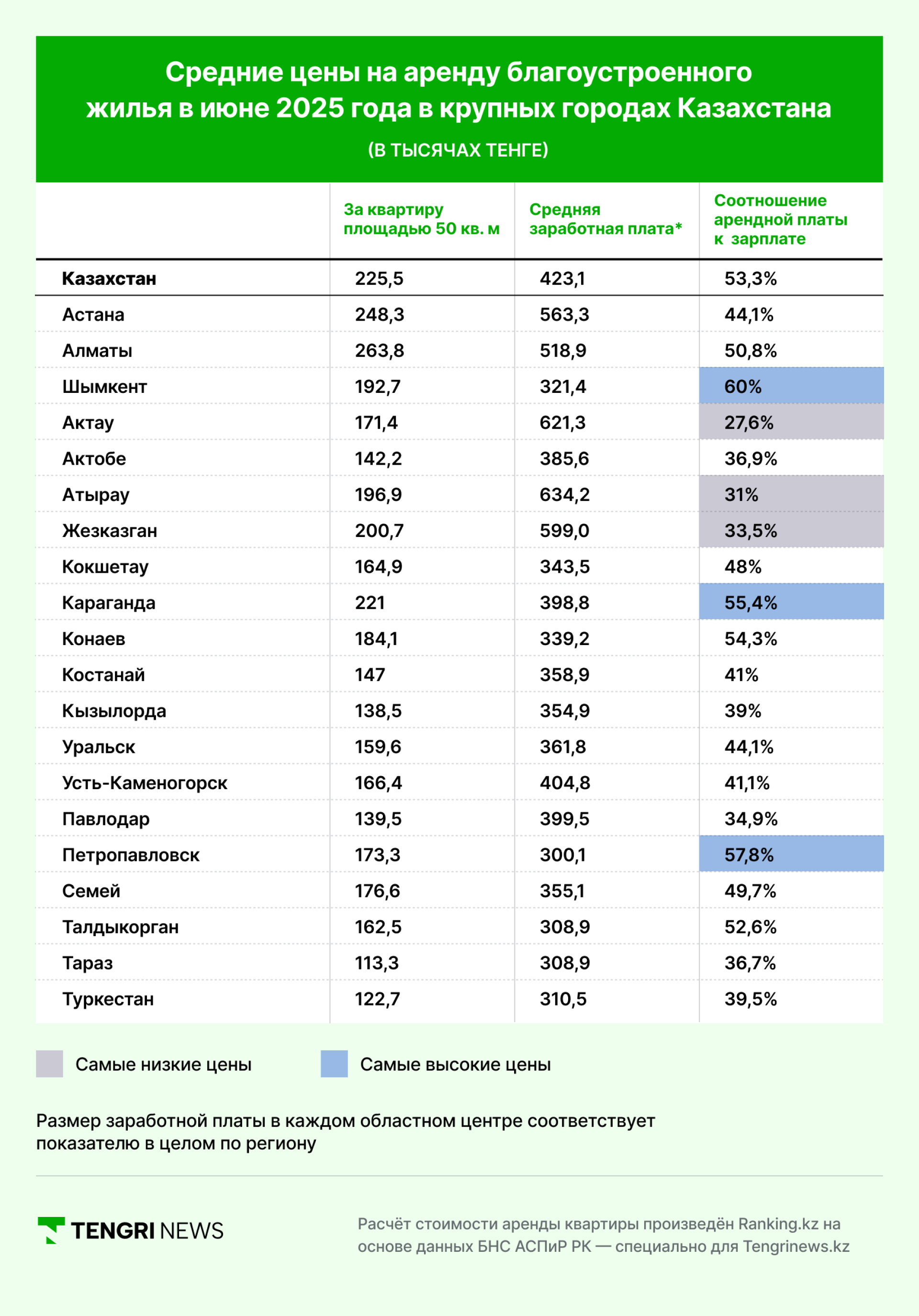

Согласно данным Бюро национальной статистики Агентства по стратегическому планированию и реформам, средняя стоимость аренды квартиры в Казахстане в крупных городах в июне 2025 года составляла 4,5 тысячи тенге за квадратный метр. Это означает, что казахстанская семья, снимающая квартиру площадью 50 квадратных метров, ежемесячно будет платить около 225,5 тысячи тенге. Таким образом, доля расходов на аренду в среднем составляет 53,5 процента от заработной платы.

Этот показатель является усреднённым по стране. В крупных городах ситуация может сильно различаться. Например, в Алматы, где аренда стоит 5,3 тысячи тенге за квадратный метр, арендаторы отдают 50,8 процента своей зарплаты, которая составляет 518,9 тысячи тенге. В то же время в Павлодаре доля расходов на аренду значительно ниже — всего 34,9 процента, что связано с более низкими зарплатами (средняя — 399,5 тысячи тенге) и стоимостью аренды (2,8 тысячи тенге за квадрат).

В таблице ниже можно подробнее изучить среднюю стоимость аренды квартир по стране и в отдельных городах, а также увидеть, какой процент от зарплаты жители тратят на аренду:

Также стоит отметить, что в первой половине 2025 года на рынке аренды наблюдался рост цен. Если осенью 2024 года индексы цен на аренду варьировались в пределах 6–8 процентов, то в январе 2025 года они выросли на 10 процентов и оставались на таком уровне до конца июня.

Для сравнения рассмотрим цены на жильё в новостройках и на вторичном рынке.

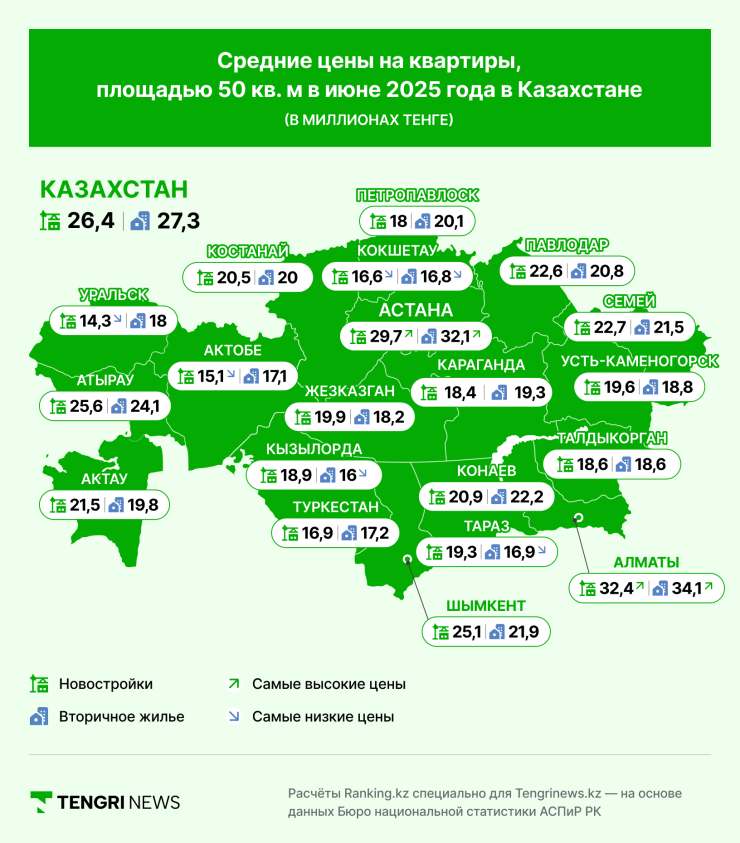

По данным Бюро национальной статистики, в июне 2025 года в крупных городах цена квадратного метра в новостройках составила 527,2 тысячи тенге, а на вторичном рынке — 546,7 тысячи тенге.

Таким образом, новая квартира площадью 50 квадратных метров в среднем стоила 26,4 миллиона тенге, тогда как аналогичное жильё на вторичном рынке было дороже почти на миллион — 27,3 миллиона тенге.

Крупные города с самыми доступными ценами на новые квартиры в июне 2025 года:

На вторичном рынке самые низкие цены были в Кызылорде (16 миллионов тенге), Кокшетау (16,8 миллиона тенге) и Таразе (16,9 миллиона тенге).

Лидерами по стоимости жилья, как и ожидалось, стали столицы, однако в Алматы квартиры стоят на два миллиона дороже, чем в Астане.

Важно учесть, что цены на новостройки растут быстрее: к июню 2025 года они увеличились на 9,5 процента за год, в то время как вторичный рынок вырос на 6,7 процента.

При сравнении расходов на аренду и покупку жилья, чаще всего речь идёт об ипотеке. Если у человека есть возможность сразу купить квартиру, он, как правило, не рассматривает аренду. Такой анализ уместен в ситуациях, когда возникает вопрос, что будет выгоднее — платить за аренду или обслуживать кредит.

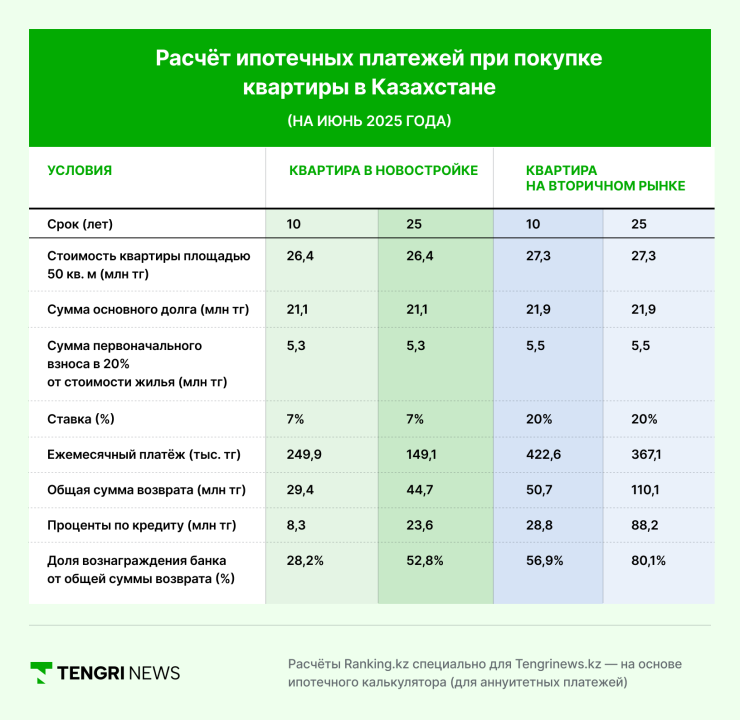

Для расчёта условий ипотечного кредитования рассмотрим два срока — 10 и 20 лет.

Начнём с новостроек. При покупке квартиры по государственной программе "7-20-25" ставка по займу составит 7 процентов. Первоначальный взнос — от 20 процентов. То есть при стоимости квартиры в 26,4 миллиона тенге необходимый первоначальный взнос составит минимум 5,3 миллиона тенге. Максимальный срок займа по программе — 25 лет. При оформлении ипотеки на этот срок ежемесячный платёж составит 149,1 тысячи тенге. Общая сумма выплат банку достигнет 44,7 миллиона тенге, из которых 52,8 процента — это вознаграждение банка.

Если взять кредит на срок 10 лет, переплата будет значительно меньше — лишь 28,2 процента. Однако ежемесячный платёж увеличится до 244,9 тысячи тенге.

Для покупки квартиры на вторичном рынке с ценой 27,3 миллиона тенге первоначальный взнос составит 5,5 миллиона тенге. Согласно данным Первого кредитного бюро, 45 процентов всех ипотечных кредитов в начале 2025 года оформлялись под ставку выше 20 процентов. Однако с июня максимальная ставка по ипотеке в Казахстане была ограничена 20 процентами. Поэтому в расчётах использовалась именно эта ставка.

Таким образом, ежемесячный платёж по ипотеке на "вторичку" при сроке 25 лет составит 367,1 тысячи тенге. Общая сумма выплат за весь срок превысит сумму основного долга в пять раз, достигнув 110,1 миллиона тенге, из которых 80,1 процента, или 88,2 миллиона, — это вознаграждение банка.

Теперь рассмотрим покупку квартиры на вторичном рынке в ипотеку на 10 лет. Здесь переплата будет меньше, но всё равно составит более половины от общей суммы возврата банку: 56,9 процента. Один из основных недостатков такого варианта — высокий ежемесячный платёж по кредиту: 422,6 тысячи тенге. Учитывая, что средняя заработная плата в РК в первом квартале 2025 года составила 423,1 тысячи тенге, можно сказать, что за такую ипотеку придётся отдавать весь доход. Такой вариант будет подходить семье, в которой работают как минимум двое, и один из них получает не менее 423,1 тысячи тенге.

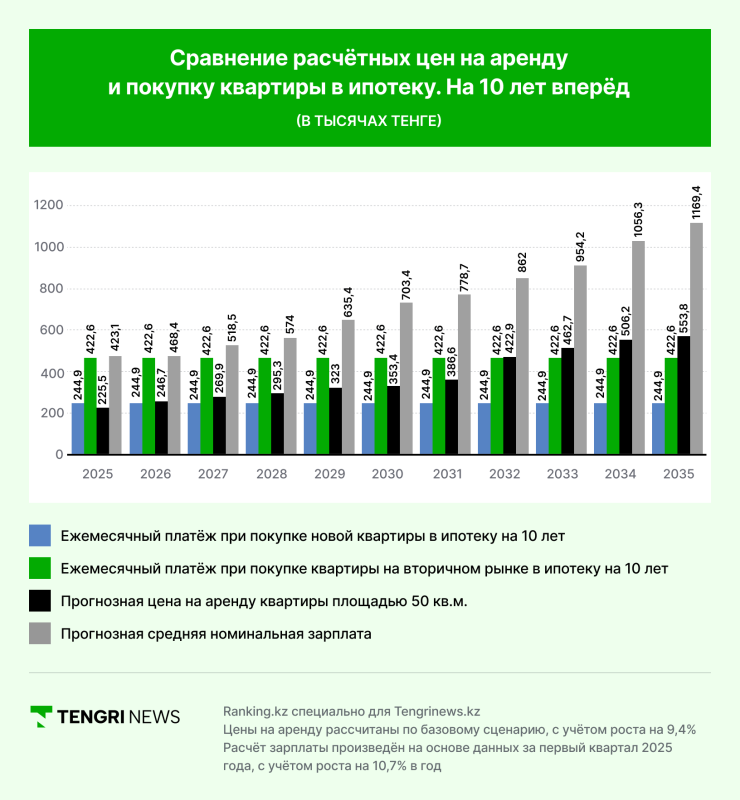

Чтобы ответить на этот вопрос, мы сравнили ежемесячные платежи по ипотеке и аренде на 10 лет вперёд, основываясь на том, что при оформлении ипотеки по аннуитетной системе размер платежа остаётся постоянным.

Арендная плата может меняться. Для прогнозирования среднего платежа за аренду мы использовали базовый сценарий, предполагающий, что цены на аренду будут расти на 9,4 процента в год.

Наши расчёты показывают, что в начале десятилетнего периода, в середине 2026 года, платёж по ипотеке при покупке новой квартиры составит 244,9 тысячи тенге, что выше арендной платы, равной 225,5 тысячи тенге. Со второго года аренда превысит ипотечный платёж.

При сравнении ипотеки на квартиры на вторичном рынке с арендой, в начале платёж по кредиту окажется на 87,4 процента выше, чем аренда: 422,6 тысячи против 225,5 тысячи тенге. С учётом роста арендной платы эта разница станет незначительной лишь через семь лет. После этого аренда станет дороже ипотеки.

Важно отметить, как со временем изменяется соотношение арендной платы и ипотечного платежа относительно зарплаты. Преимущество аренды в том, что в начале срока она составляет чуть больше половины зарплаты, тогда как ипотечный платёж за квартиру на вторичном рынке равен ей. Однако со временем доля аренды от заработка остаётся высокой, в то время как фиксированный аннуитетный платёж по ипотеке занимает всё меньшую долю. К концу десятилетия платёж по ипотеке за жильё на вторичном рынке составит всего 36,1 процента от номинальной зарплаты.

Сравнивая аренду квартиры и ипотеку, можно сказать, что аренда может быть выгодна только на короткий срок — до 5-6 лет. Если суммировать все платежи по аренде за 10 лет с учётом ежегодного роста, общая сумма выплат арендодателю составит 48,6 миллиона тенге. В то время как полная стоимость затрат на ипотеку для квартиры в новостройке составит 34,7 миллиона (с учётом первоначального взноса), а для жилья на вторичном рынке — 56,2 миллиона тенге.

Ипотечные выплаты за "вторичку" за 10 лет окажутся дороже аренды жилья на 7,6 миллиона тенге. Однако такие инвестиции в недвижимость могут быть компенсированы при последующей продаже квартиры благодаря росту её стоимости.

| Банк | Покупка | Продажа |

|---|---|---|

| 468.50 | 472.50 | |

| 466.55 | 473.55 | |

| 467.00 | 473.00 | |

| 467.00 | 473.00 | |

| 466.00 | 473.00 | |

| 466.00 | 472.00 | |

| 465.50 | 471.50 | |

| 466.50 | 473.50 | |

| 467.50 | 473.50 | |

| 467.00 | 474.00 | |

| 466.75 | 473.75 |

| Банк | Покупка | Продажа |

|---|---|---|

| 473.50 | 478.50 | |

| 540.00 | 545.00 | |

| 537.33 | 545.33 | |

| 538.60 | 545.60 | |

| 538.00 | 546.00 | |

| 536.50 | 545.50 | |

| 538.20 | 544.20 | |

| 538.38 | 544.38 | |

| 537.70 | 544.70 | |

| 537.50 | 544.50 | |

| 539.00 | 546.00 |

| Банк | Покупка | Продажа |

|---|---|---|

| 537.85 | 547.35 | |

| 544.50 | 551.50 | |

| 4.93 | 5.86 | |

| 5.05 | 5.86 | |

| 5.27 | 6.02 | |

| 5.30 | 5.90 | |

| 5.10 | 5.90 | |

| 4.84 | 5.84 | |

| -.-- | -.-- | |

| 4.86 | 5.86 | |

| 4.85 | 5.86 |