- ноябрь 01, 2025

В Казахстане возникла ситуация, когда мужчина сообщал о вызове на проверку после регулярных платежей в магазине через мобильные переводы. По его словам, интерес к его действиям проявило Агентство по финансовому мониторингу (АФМ). Мы рассмотрим, могут ли такие переводы стать основанием для проверки и как на это реагируют государственные органы.

История была опубликована пользователем, который рассказал, что в декабре часто делал покупки в одном и том же магазине, оплачивая их переводами, начиная с суммы 4 тысяч тенге.

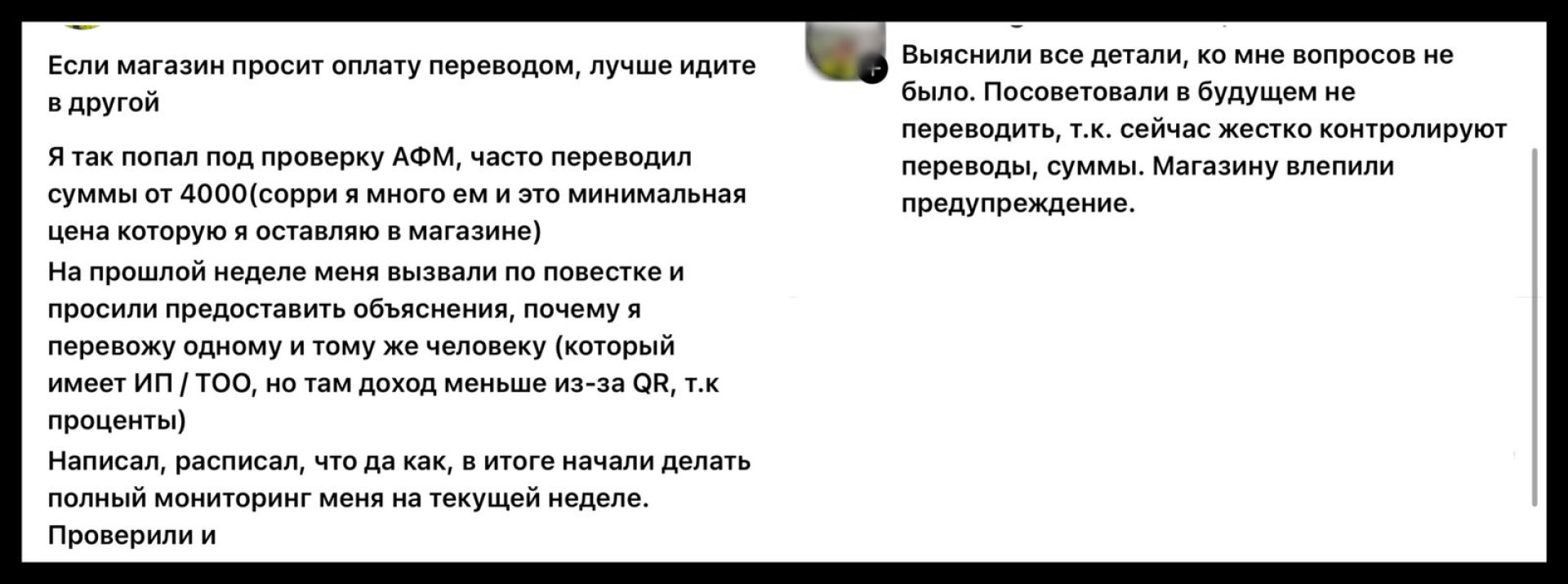

"Если магазин требует оплату переводом, лучше поискать другое место. Я оказался под проверкой АФМ, так как регулярно переводил суммы от 4 000 тенге. На прошлой неделе меня вызвали и попросили объяснить, почему я часто отправляю деньги одному и тому же человеку (у него есть ИП/ТОО, но его доход ниже из-за QR, так как там проценты)." — рассказал он.

Скриншот: Threads

Скриншот: Threads

По его словам, ему пришлось предоставить объяснения, после чего начался мониторинг его операций.

"Я всё подробно объяснил. В итоге на этой неделе начался полный мониторинг моих действий. Проверили всё — у меня не возникло вопросов." — добавил он.

В КГД сообщили, что информация о проверке со стороны налоговых органов не подтвердилась.

"В публикации упоминаются действия, якобы осуществленные АФМ, который не входит в систему органов государственных доходов и не имеет полномочий для налогового контроля согласно Налоговому кодексу." — отметили в ведомстве.

КГД также напомнили, что контроль мобильных переводов существует, но только для выявления скрытых доходов от предпринимательской деятельности и строго в рамках установленных правил.

По информации КГД, банки второго уровня передают данные о физических лицах в уполномоченные органы, если их операции напоминают получение дохода от бизнеса.

Действует единственный критерий, утвержденный приказом министра финансов № 323 от 29 марта 2022 года:

Национальный банк добавил, что налоговые органы могут проводить проверки, если общая сумма переводов превышает 12 минимальных зарплат (в 2026 году это 1,02 миллиона тенге).

"Эти критерии касаются только тех, кто принимает оплату за товары и услуги на личный счет, не оформляя ИП. Они не распространяются на обычные переводы между гражданами." — подчеркнули в Нацбанке.

Примеры "красного флага" для налоговых органов:

В таких случаях информация передается в налоговые органы.

После выявления подозрительной активности осуществляется камеральный контроль.

"После получения данных от банков по таким физическим лицам, налоговые органы проводят камеральный контроль, по результатам которого направляется уведомление о выявленных расхождениях, подлежащее исполнению в течение 30 рабочих дней с момента его вручения." — резюмировали в комитете.

Национальный банк уточнил, что в Казахстане нет ограничений на обычные переводы между физическими лицами. Все переводы, отправляемые друзьям или родственникам, защищены статьей 50 закона "О банках и банковской деятельности":

Нацбанк также напомнил, что за незаконное раскрытие банковской тайны предусмотрена ответственность как для сотрудников банков, так и для других лиц с доступом к таким данным.

Согласно 27 статье предпринимательского кодекса, предприниматели должны принимать безналичные платежи только на специальные банковские счета для бизнеса, а не на личные счета.

"Согласно пункту 3-1 статьи 27 предпринимательского кодекса, субъекты предпринимательства обязаны использовать текущий банковский счёт, предназначенный для ведения предпринимательской деятельности, при приёме безналичных платежей за реализацию товаров, выполнение работ или оказание услуг. Однако некоторые предприниматели не соблюдают эти требования и используют личные банковские счета для ведения бизнеса, получая платежи через мобильные переводы." — сообщили в Нацбанке.

Нацбанк пояснил, что АФМ анализирует операции только при наличии признаков незаконной деятельности, таких как:

Регулятор напомнил, что согласно предпринимательскому кодексу, бизнесмены обязаны использовать специальный бизнес-счет для приема безналичных платежей.

Использование личной карты для торговли является нарушением закона со стороны продавца. Покупатель при этом не рискует, но оплачивая товар на карту физического лица, он поддерживает теневой оборот и лишает себя полноценной защиты прав потребителя (например, при возврате товара).

Недавно казахстанец выиграл судебный процесс против автосалона на сумму 22 миллиона тенге из-за выявленного дефекта автомобиля.

| Банк | Покупка | Продажа |

|---|---|---|

| 468.50 | 472.50 | |

| 466.55 | 473.55 | |

| 467.00 | 473.00 | |

| 467.00 | 473.00 | |

| 468.00 | 475.00 | |

| 469.00 | 475.00 | |

| 468.50 | 474.50 | |

| 466.50 | 473.50 | |

| 467.50 | 473.50 | |

| 469.50 | 476.50 | |

| 466.75 | 473.75 |

| Банк | Покупка | Продажа |

|---|---|---|

| 473.50 | 478.50 | |

| 540.00 | 545.00 | |

| 537.33 | 545.33 | |

| 538.60 | 545.60 | |

| 538.00 | 546.00 | |

| 537.50 | 546.50 | |

| 540.20 | 546.20 | |

| 540.42 | 546.42 | |

| 537.70 | 544.70 | |

| 537.50 | 544.50 | |

| 540.50 | 547.50 |

| Банк | Покупка | Продажа |

|---|---|---|

| 537.85 | 547.35 | |

| 544.50 | 551.50 | |

| 4.93 | 5.86 | |

| 5.05 | 5.86 | |

| 5.27 | 6.02 | |

| 5.30 | 5.90 | |

| 5.12 | 5.92 | |

| 4.88 | 5.88 | |

| -.-- | -.-- | |

| 4.86 | 5.86 | |

| 4.85 | 5.86 |