- декабрь 05, 2025

Недавний рост ставок по депозитам вызвал вопросы и беспокойство среди казахстанцев. Многие связывают высокие проценты с потенциальным кризисом в банковском секторе. Мы обратились к эксперту, чтобы разобраться в текущей ситуации и выяснить, стоит ли действительно переживать.

28 ноября Национальный банк Казахстана оставил базовую процентную ставку на уровне 18%. Базовая ставка является ключевым инструментом, влияющим на кредитные и депозитные ставки для населения и бизнеса. Рост базовой ставки приводит к удорожанию заимствований, что заставляет как бизнес, так и граждан меньше тратить и больше откладывать.

Комитет по денежно-кредитной политике Нацбанка принимает решения об изменении базовой ставки восемь раз в год. После сохранения ставки в конце ноября банки начали повышать ставки по депозитам.

Повышение ставок привлекло внимание граждан, особенно в свете того, что один из крупных банков предложил доходность по накопительным вкладам до 20%. Это изменение вызвало много вопросов о причинах происходящего.

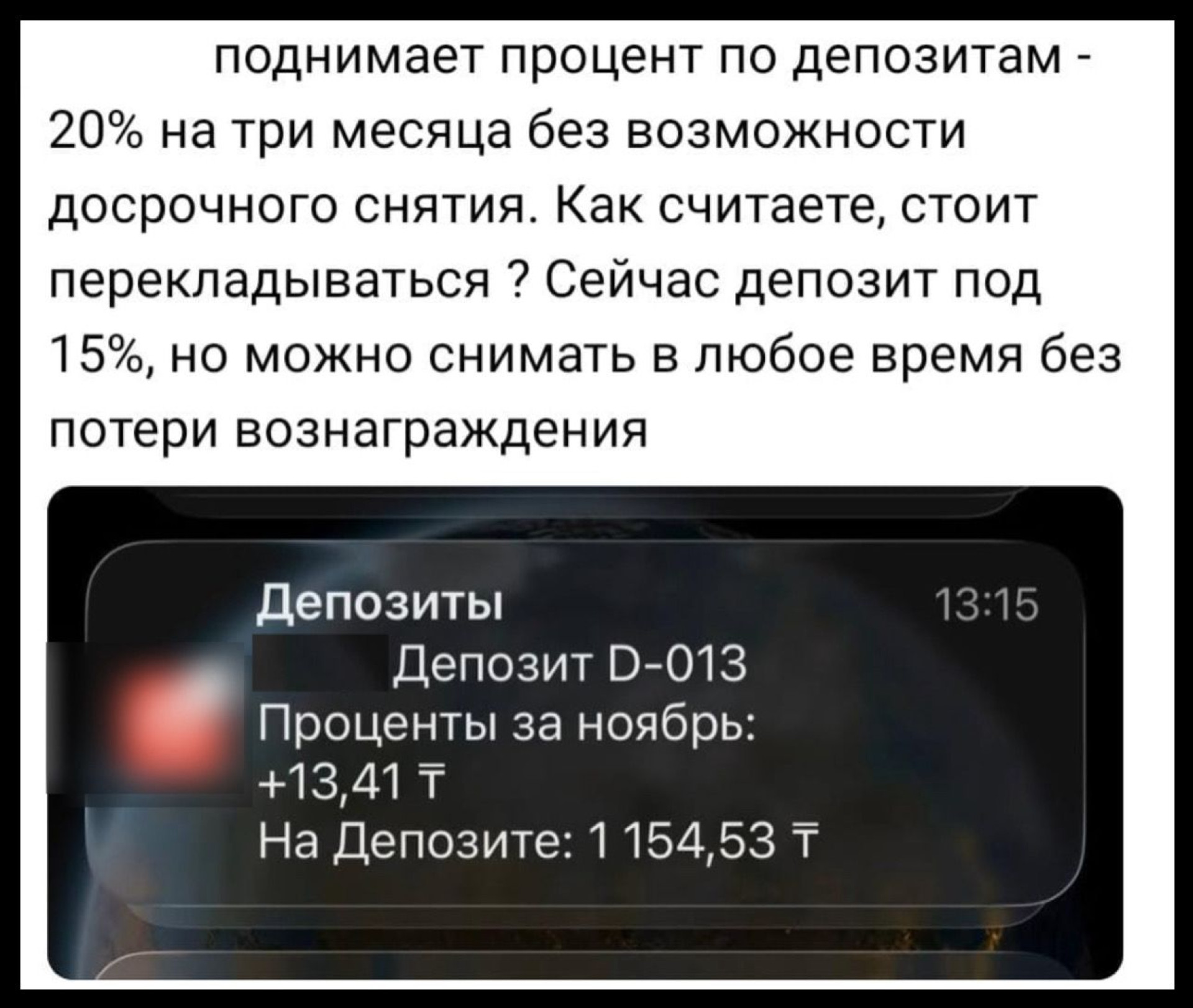

Некоторые пользователи соцсетей с юмором реагируют на изменения, делясь постами о своих накоплениях.

Другие обсуждают, что выгоднее: покупать доллары или оставлять деньги на депозитах.

Скриншоты: Threads

Скриншоты: ThreadsПрежде чем углубляться в причины повышения ставок, стоит рассмотреть, какие виды депозитов популярны в Казахстане:

Финансовый аналитик Арман Бейсембаев утверждает, что повышение ставок не связано с кризисом в банковском секторе. По его словам, банки испытывают потребность в ликвидности из-за новых регуляторных норм, которые вступят в силу с 1 апреля 2026 года.

Речь идет о секторальном контрциклическом буфере капитала (КБК) — дополнительном резерве, который банки должны сформировать. Нацбанк объявил о введении этого буфера и предоставил банкам 12 месяцев для накопления капитала.

"Теперь банки обязаны формировать резервы под каждый выданный кредит и привлечённый депозит. Ранее такого требования не существовало. Теперь Нацбанк ужесточает подход и требует: 'Создавайте резервы'," — отметил Бейсембаев.

По словам эксперта, такие резервы необходимы для стабильного выполнения обязательств банка даже в кризисные периоды. Кассовый разрыв возникает, когда банк получает меньше средств, чем должен выдать. Это происходит, когда клиенты перестают обслуживать кредиты, а вкладчики продолжают забирать свои средства.

Ранее банки не имели достаточных резервов, и возникающие разрывы часто покрывало государство. Теперь же, начиная с апреля 2026 года, банки должны будут покрывать такие риски за счет собственных резервов.

Поэтому, отмечает Бейсембаев, банки активно привлекают средства населения через высокие процентные ставки по депозитам, чтобы подготовиться к новым требованиям регулятора.

"Это не признак ухудшения их положения. Это мера для формирования будущих запасов на случай кассовых разрывов," — подчеркнул Бейсембаев.

Национальный банк Казахстана предоставил данные по депозитному и кредитному рынку. На 1 октября 2025 года общий объем депозитов в банках второго уровня составил 32,4 триллиона тенге, из которых 10,8 триллиона тенге были размещены юридическими лицами и 21,6 триллиона тенге — гражданами.

К 1 ноября объем депозитов увеличился до 33,1 триллиона тенге, где доля юридических лиц составила 11,3 триллиона тенге, а физических лиц — 21,8 триллиона тенге.

Объем кредитов также растет. На 1 октября 2025 года объем займов составил 38,7 триллиона тенге, а к 1 ноября он вырос до 39,1 триллиона тенге.

Это свидетельствует о том, что рынок остается активным: как банки продолжают выдавать кредиты, так и граждане и компании размещают свои сбережения в банках.

Таким образом, по словам эксперта Бейсембаева, текущее повышение ставок по депозитам связано с подготовкой банков к новым требованиям Нацбанка. С 1 апреля 2026 года им необходимо будет иметь больше собственных резервов, поэтому сейчас финансовые организации активно привлекают вкладчиков с помощью высоких процентов — до 20%. Это не указывает на проблемы в секторе, а является мерой для формирования запасов на случай кассовых разрывов.

Нацбанк также отметил, что в октябре и ноябре 2025 года наблюдается рост как депозитов, так и объемов кредитов, что подтверждает активность рынка. В Казахстанском фонде гарантирования депозитов уточнили, что каждый банк самостоятельно устанавливает ставки по вкладам, и это связано как с ростом базовой ставки Нацбанка, так и с конкуренцией на рынке.

| Банк | Покупка | Продажа |

|---|---|---|

| 468.00 | 473.00 | |

| 466.30 | 473.30 | |

| 467.50 | 473.50 | |

| 468.00 | 474.00 | |

| 466.00 | 472.00 | |

| 465.00 | 471.00 | |

| 469.50 | 472.50 | |

| 466.50 | 473.50 | |

| 470.00 | 476.00 | |

| 467.00 | 474.00 | |

| 466.25 | 473.25 |

| Банк | Покупка | Продажа |

|---|---|---|

| 468.00 | 473.00 | |

| 535.00 | 541.00 | |

| 532.52 | 540.52 | |

| 534.50 | 541.50 | |

| 534.00 | 542.00 | |

| 532.10 | 541.10 | |

| 532.20 | 538.30 | |

| 536.19 | 541.19 | |

| 533.30 | 540.30 | |

| 538.40 | 546.40 | |

| 535.00 | 542.00 |

| Банк | Покупка | Продажа |

|---|---|---|

| 532.45 | 541.95 | |

| 534.00 | 542.00 | |

| 5.60 | 6.05 | |

| 5.46 | 6.01 | |

| 5.58 | 6.19 | |

| 5.50 | 6.00 | |

| 5.23 | 6.03 | |

| 5.04 | 6.05 | |

| -.-- | -.-- | |

| 5.55 | 6.10 | |

| 5.10 | 6.15 |