- март 09, 2025

С 1 января 2026 года в Казахстане вступят в силу изменения в налогообложении пенсионных выплат. Эти нововведения были озвучены на дне открытых дверей в Едином накопительном пенсионном фонде.

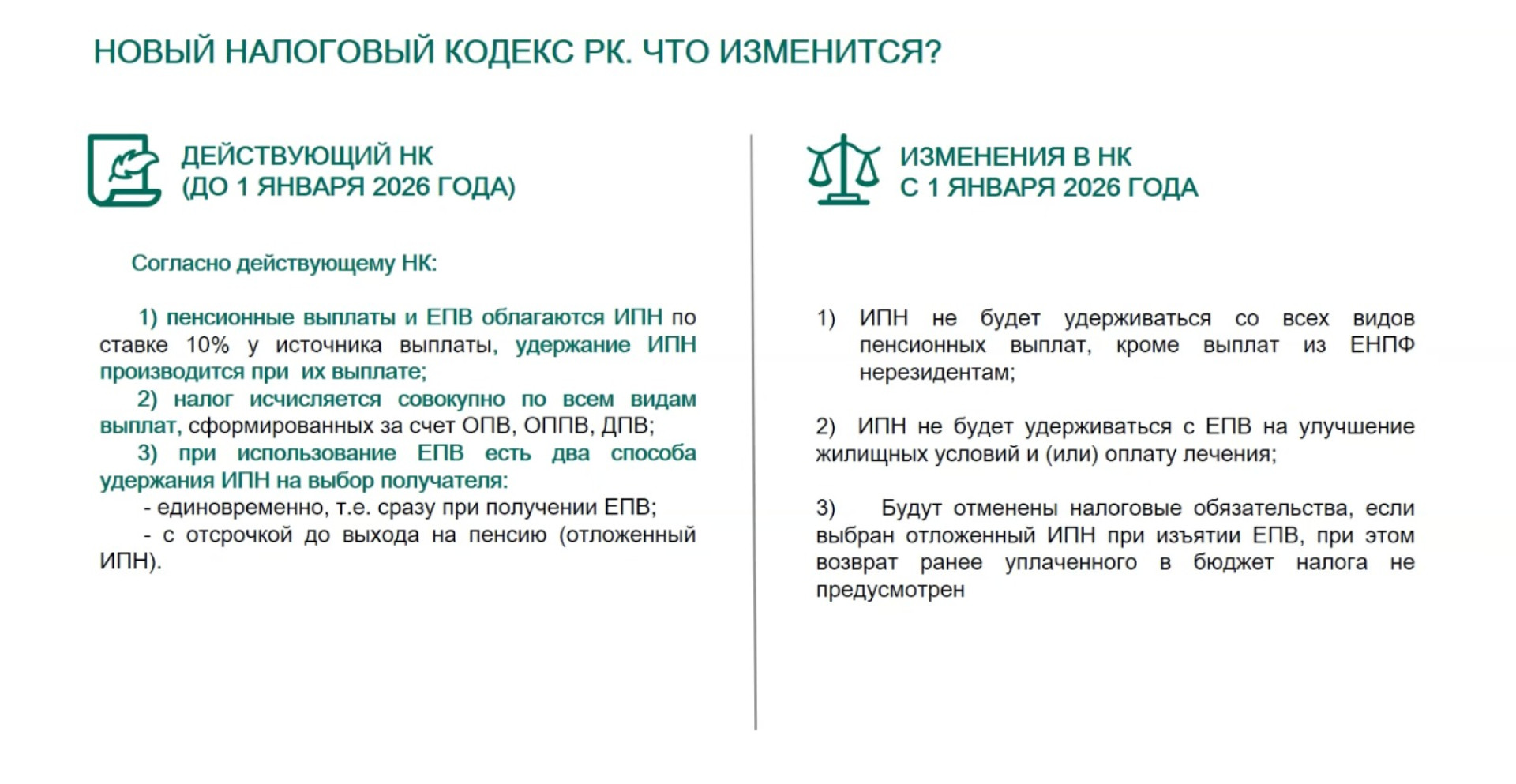

По информации начальника отдела выездного обслуживания столичного филиала ЕНПФ Ак-Марал Темербековой, согласно действующему Налоговому кодексу, все виды пенсионных выплат, включая единовременные, облагаются индивидуальным подоходным налогом (ИПН) по ставке 10%. Налог рассчитывается по всем выплатам, сформированным на основе обязательных, профессиональных и добровольных пенсионных взносов. При получении единовременных пенсионных выплат у граждан есть возможность выбора: уплатить налог сразу или выбрать отложенный ИПН.

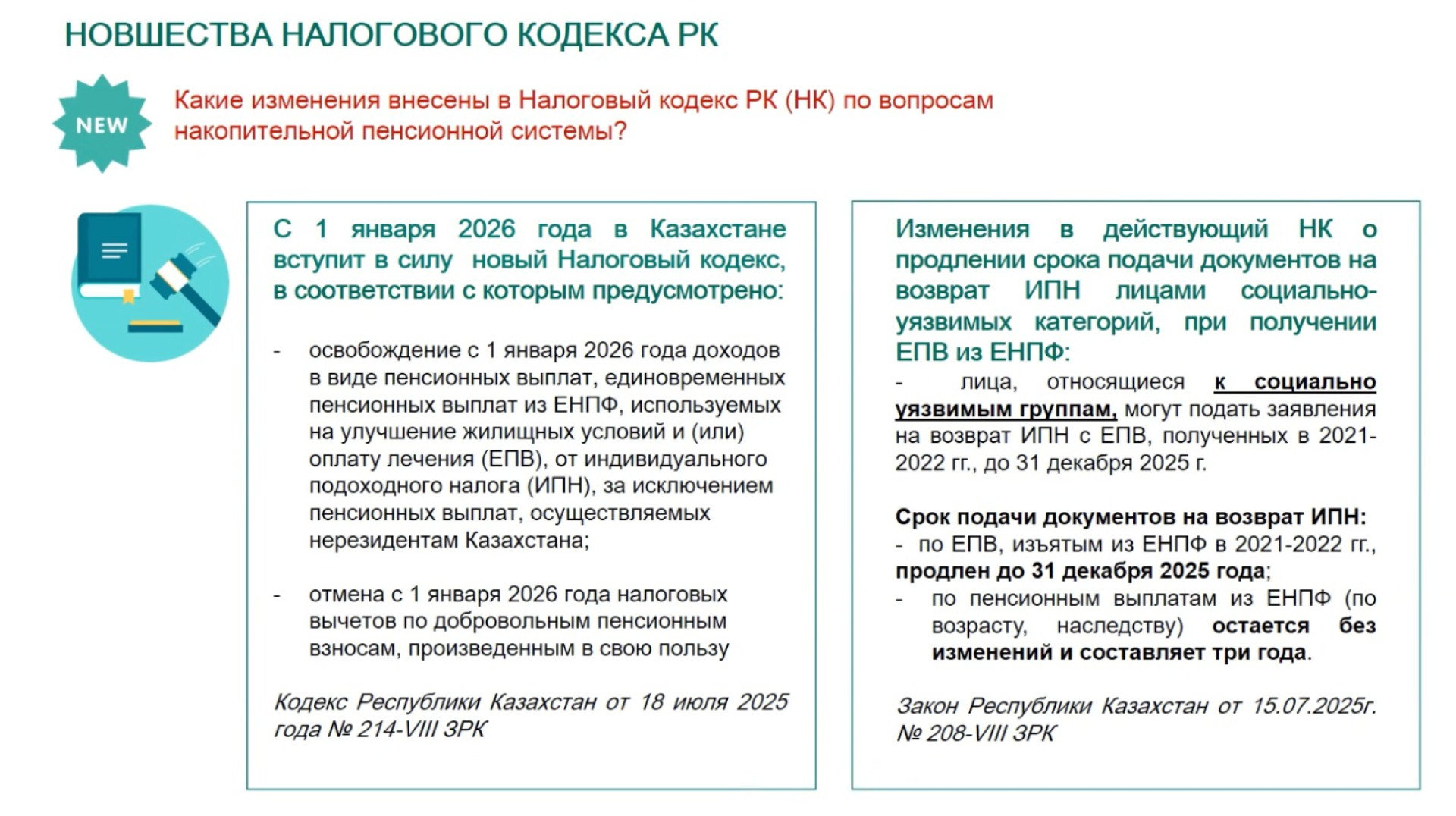

С нового года индивидуальный подоходный налог не будет удерживаться с большинства пенсионных выплат, за исключением выплат нерезидентам.

"С 1 января 2026 года вступают в силу новые нормы Налогового кодекса, освобождающие от уплаты ИПН, кроме случаев, касающихся нерезидентов. Также ИПН не будет удерживаться с единовременных пенсионных выплат, направленных на улучшение жилищных условий или на оплату медицинских услуг", - отметила Темербекова.

Скрин с презентации

Скрин с презентации

Граждане, которые ранее использовали свои пенсионные накопления для оплаты лечения или улучшения жилищных условий и выбрали отложенный ИПН, автоматически получат его отмену.

"Это произойдет автоматически, обращение в фонд не потребуется", - добавила представитель ЕНПФ.

Скрин с презентации

Скрин с презентации

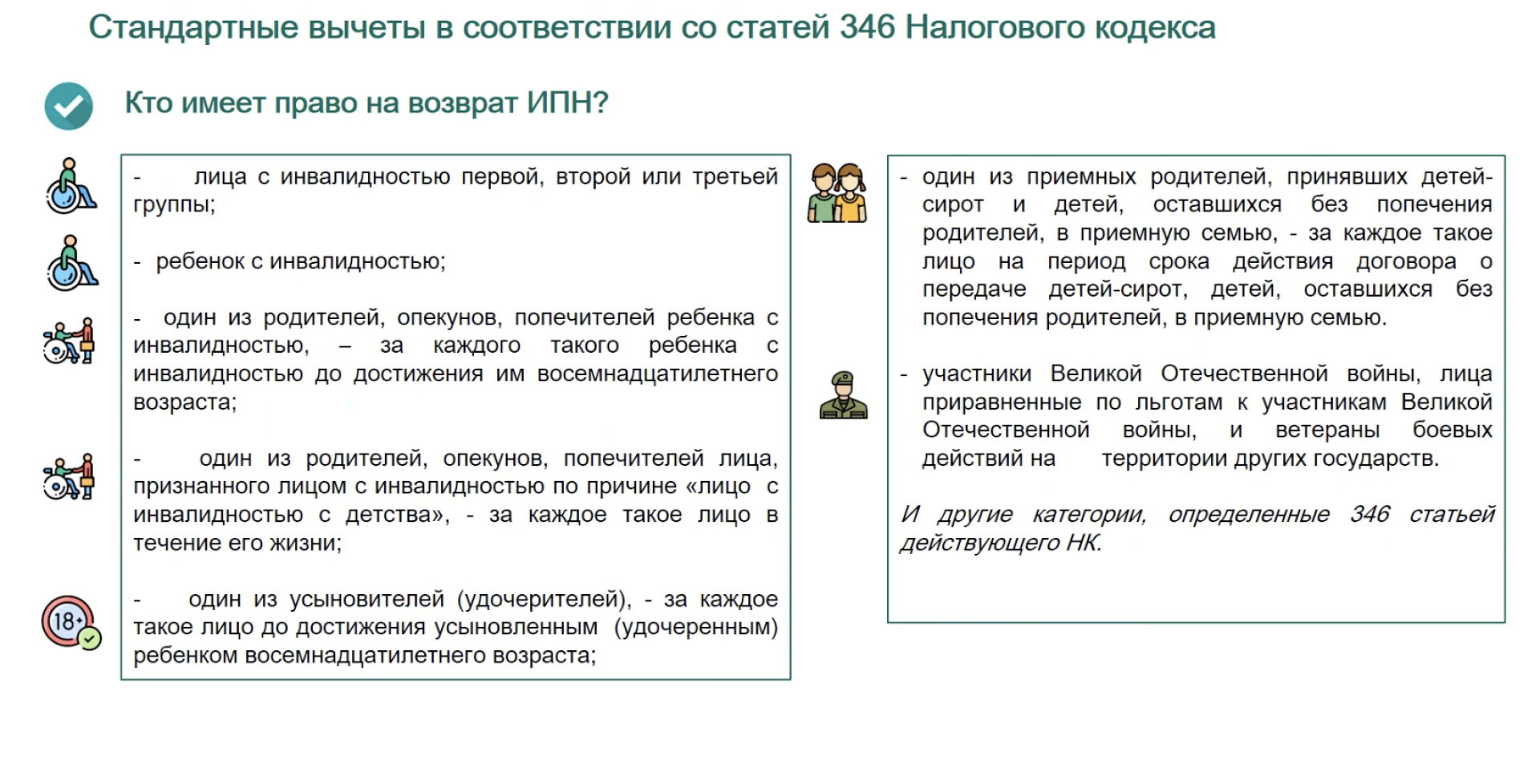

Социально уязвимые категории граждан смогут возвратить ранее уплаченный ИПН. С 15 июля в стране вступили изменения, расширяющие сроки подачи документов на возврат денег.

"Граждане, использовавшие свои пенсионные накопления в 2021 и 2022 годах, могут подать заявление на возврат ИПН. Срок подачи продлен до 31 декабря 2025 года", - уточнила Темербекова.

Право на возврат налога имеют:

С начала 2026 года также будет аннулирована задолженность по отложенному индивидуальному подоходному налогу, образовавшаяся при снятии пенсионных отчислений свыше установленного порога достаточности.

| Банк | Покупка | Продажа |

|---|---|---|

| 471.50 | 475.50 | |

| 470.25 | 477.25 | |

| 471.00 | 477.00 | |

| 469.50 | 475.50 | |

| 469.00 | 476.00 | |

| 469.00 | 475.00 | |

| 472.50 | 476.00 | |

| 470.00 | 477.00 | |

| 464.10 | 470.10 | |

| 471.00 | 478.00 | |

| 469.95 | 476.95 |

| Банк | Покупка | Продажа |

|---|---|---|

| 470.00 | 475.00 | |

| 542.00 | 547.00 | |

| 540.41 | 548.41 | |

| 542.10 | 549.10 | |

| 540.50 | 548.50 | |

| 538.50 | 547.50 | |

| 540.20 | 546.20 | |

| 540.30 | 545.30 | |

| 540.70 | 547.70 | |

| 529.85 | 537.85 | |

| 542.00 | 549.00 |

| Банк | Покупка | Продажа |

|---|---|---|

| 540.05 | 549.55 | |

| 541.00 | 548.00 | |

| 5.07 | 6.00 | |

| 5.20 | 6.01 | |

| 5.42 | 6.17 | |

| 5.45 | 6.05 | |

| 5.17 | 6.07 | |

| 4.98 | 5.98 | |

| -.-- | -.-- | |

| 5.00 | 6.00 | |

| 4.95 | 5.95 |