- август 28, 2025

Аналитики проекта Ranking.kz обсудили состояние закредитованности казахстанцев, отметив, что это явление часто воспринимается как миф.

По состоянию на 1 марта 2025 года, портфель потребительских кредитов в банках второго уровня Казахстана составил 14,1 триллиона тенге, что на 31,7% больше по сравнению с аналогичным периодом прошлого года.

В Ranking.kz утверждают, что потребительское кредитование является ключевым фактором для экономики страны. "Рост финансирования через кредитные ресурсы — это положительный аспект рыночной экономики, который считается критически важным. Однако, из-за низкой финансовой грамотности и недостатка понимания работы экономики, многие люди воспринимают увеличение потребительских кредитов как негативное явление, не вникая в суть вопроса. Это мнение о 'закредитованности' населения довольно далеко от истины," — отмечают аналитики.

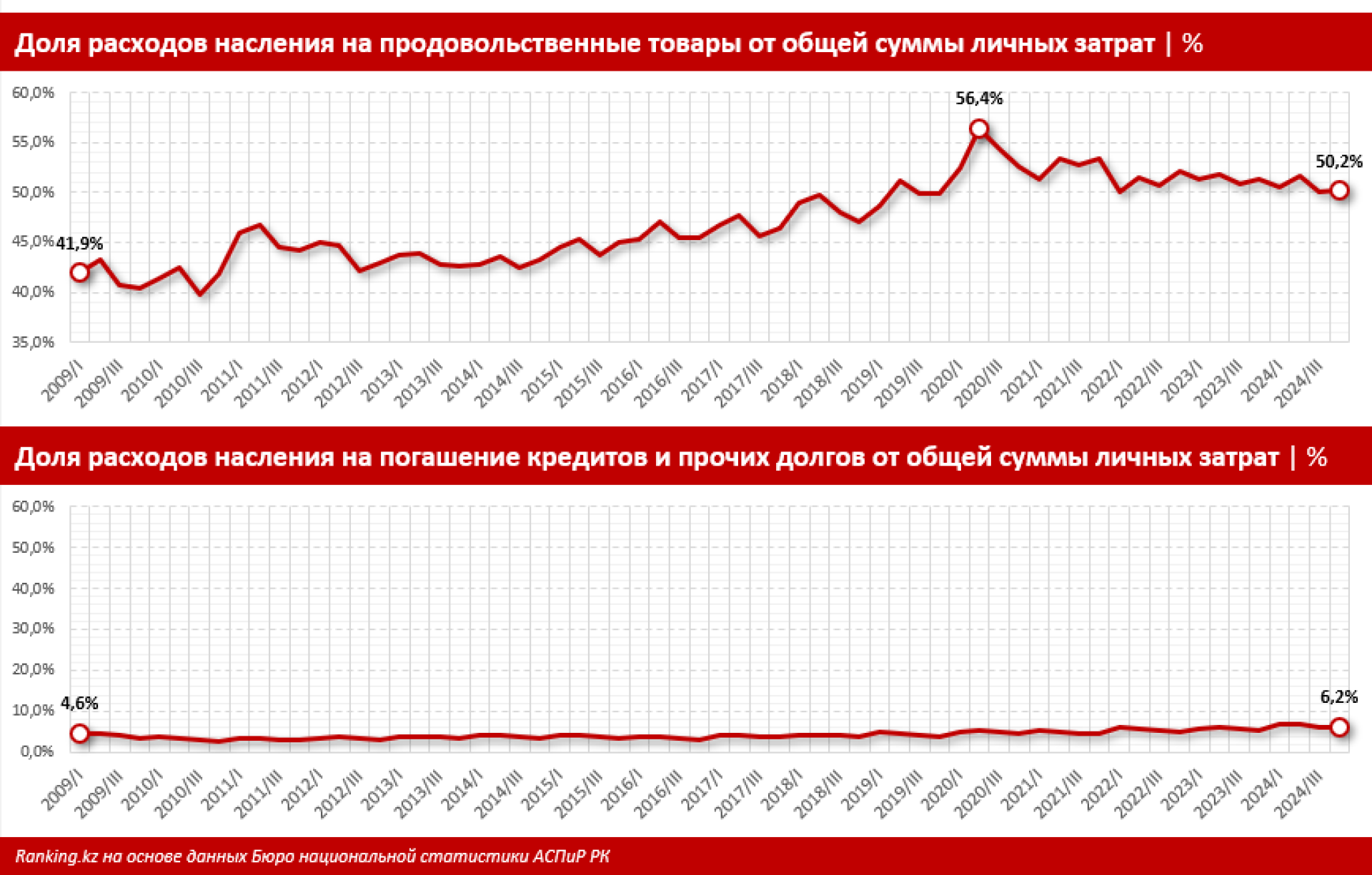

Согласно данным Бюро национальной статистики, доля расходов казахстанцев на погашение кредитов и долгов в четвертом квартале 2024 года составила 6,2%. Для сравнения, в 2009 году этот показатель был равен 4,6%. "Из этого можно сделать вывод, что уровень долговой нагрузки в Казахстане остается на довольно низком уровне, а его динамика — умеренной. Важно подчеркнуть, что эта статистика учитывает не только кредиты, но и другие обязательства, например, частные займы. Поэтому доля расходов непосредственно на кредиты может быть даже ниже," — добавляют эксперты.

Аналитики также подчеркивают, что половина всех расходов населения идет на продукты питания. "Это тревожный сигнал. Чем больше граждане тратят на еду, тем меньше у них остается средств для удовлетворения других потребностей, что негативно сказывается на уровне жизни. За 15 лет доля расходов на продовольственные товары увеличилась на 8,2 процентного пункта. Именно этой проблемой, по мнению тех, кто беспокоится о благосостоянии казахстанцев, действительно стоит заняться," — заключают эксперты.

По состоянию на 1 февраля 2025 года, в Казахстане насчитывается около 9 миллионов заемщиков, включая банки, МФО и коллекторские компании.

"Если рассмотреть заемщиков по суммам займов, то мы увидим интересную картину. 9 миллионов заемщиков имеют кредиты на общую сумму 24,3 триллиона тенге. Из них более 92,8% задолженности приходится на займы свыше 1 миллиона тенге, которыми пользуются лишь 46,7% заемщиков. Если говорить о более крупных суммах, то кредиты от 2 миллионов тенге составляют 84% от общего объема, однако ими пользуются только 30% заемщиков. А займы, превышающие 5 миллионов тенге, имеют всего 15% заемщиков, но их общая сумма составляет более 66% всех займов населения," — отмечают эксперты.

Это свидетельствует о том, что основная часть задолженности сосредоточена в крупных кредитах, доступных только финансово устойчивым гражданам с высоким доходом. Для них большие кредиты являются скорее инструментом для инвестиций, чем финансовым бременем. К тому же долгосрочные ипотечные займы, которые имеют сопоставимые или даже меньшие выплаты, чем аренда жилья, позволяют казахстанским семьям решать жилищные вопросы, что положительно сказывается на уровне жизни и социальной стабильности. Таким образом, кредиты не представляют собой серьезную проблему, и уровень долговой нагрузки населения Казахстана остается низким, не создавая системных рисков для финансовой стабильности страны.

| Банк | Покупка | Продажа |

|---|---|---|

| 475.50 | 479.50 | |

| 473.50 | 480.50 | |

| 474.00 | 480.00 | |

| 474.00 | 480.00 | |

| 470.50 | 477.50 | |

| 473.00 | 479.00 | |

| 475.00 | 478.50 | |

| 473.50 | 480.50 | |

| 464.10 | 470.10 | |

| 474.50 | 481.50 | |

| 473.85 | 480.85 |

| Банк | Покупка | Продажа |

|---|---|---|

| 473.00 | 480.00 | |

| 541.00 | 547.00 | |

| 538.85 | 546.85 | |

| 540.30 | 547.30 | |

| 539.00 | 547.00 | |

| 533.50 | 542.50 | |

| 538.90 | 544.90 | |

| 539.35 | 544.35 | |

| 539.30 | 546.30 | |

| 529.85 | 537.85 | |

| 539.50 | 546.50 |

| Банк | Покупка | Продажа |

|---|---|---|

| 539.25 | 548.75 | |

| 538.00 | 546.00 | |

| 5.59 | 6.08 | |

| 5.23 | 6.04 | |

| 5.53 | 6.18 | |

| 5.57 | 6.17 | |

| 5.39 | 6.19 | |

| 5.12 | 6.12 | |

| -.-- | -.-- | |

| 5.12 | 6.12 | |

| 4.95 | 5.95 |