- август 27, 2025

Эксперты провели анализ уровней потребительского кредитования в Казахстане и России, представив результаты в своем обзоре.

По итогам 2024 года общий объем кредитов населения Казахстана составил 20,7 триллиона тенге, из которых 13,8 триллиона приходятся на потребительские кредиты. Это соответствует 38,3% от всех кредитов, выданных банковским сектором.

В России объем займов, выданных населению, достиг 117,5 триллиона тенге, при этом необеспеченные потребительские кредиты составили около 70,5 триллиона. Таким образом, объем потребительского кредитования в России более чем в 5 раз превышает аналогичный показатель в Казахстане.

"Однако, учитывая масштабы экономик, сравнивать абсолютные значения не совсем объективно, поэтому они приведены для полноты картины", - отметили авторы исследования.

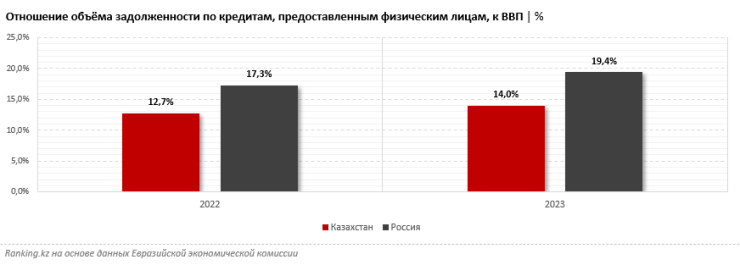

Эксперты также рассмотрели уровень долговой нагрузки населения в обеих странах и его динамику.

"Отношение задолженности по кредитам физических лиц к ВВП показывает, что в Казахстане этот показатель составляет 14% за 2023 год, тогда как в России он достигает 19,4%. Кроме того, динамика роста также свидетельствует о том, что Казахстан отстает: за год доля кредитов населения к ВВП в Казахстане увеличилась на 1,3 процентного пункта, в то время как в России — на 2,1 процентного пункта. Это означает, что долговая нагрузка в России не только выше, но и растет быстрее", - говорится в отчете.

ranking.kz

ranking.kz

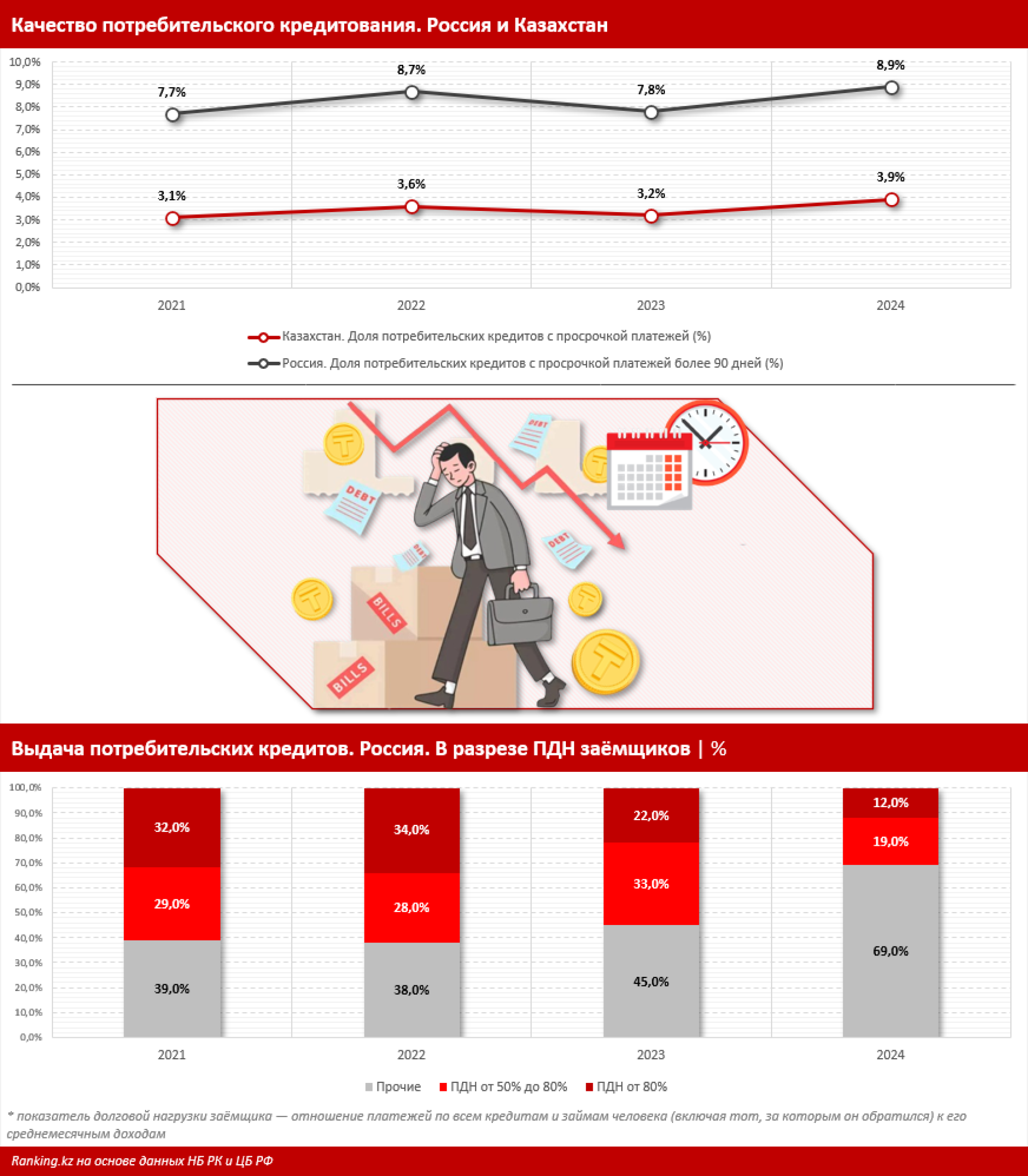

К концу 2024 года доля потребительских кредитов в России с просрочкой платежей более 90 дней составила 8,9%, что на 1,1 процентного пункта больше по сравнению с 7,8% в предыдущем году.

"Ситуация в России неблагоприятная, так как значение этого показателя достаточно высоко и продолжает расти. В то же время в Казахстане ситуация значительно лучше: доля просроченных потребительских кредитов составляет 3,9%, что в два раза меньше, чем в России. Важно отметить, что в Казахстане учитывается общая просрочка на любой срок, а не только критическая NPL 90+. Таким образом, реальный удельный вес проблемных кредитов с просрочкой более 90 дней в Казахстане еще меньше. Для сравнения, доля NPL 90+ в кредитном портфеле банков второго уровня составила всего 3,05%, оставаясь практически без изменений в годовой динамике. В долгосрочной перспективе ситуация значительно улучшилась", - отметили эксперты.

По мнению авторов, уровень одобрения кредитных заявок также играет важную роль.

"В Казахстане получить заем может не каждый желающий из-за жестких требований к заемщикам, введенных регуляторами. В четвертом квартале 2024 года 70% желающих взять беззалоговый потребительский заем получили отказ. В России же кредиты выдаются более широкому кругу населения, включая тех, кто уже имеет серьезные задолженности", - констатировали эксперты.

Одним из ключевых показателей является показатель долговой нагрузки (ПДН) заемщика — отношение платежей по всем кредитам к его среднемесячным доходам.

"Идеальным вариантом считается ПДН не более 30%. При ПДН от 30 до 50% получить кредит сложнее, но шансы есть. ПДН более 50% уже считается высоким, а от 80% — критическим. В 2024 году 12% потребительских кредитов в России были выданы заемщикам с ПДН от 80%, а 19% всех заемщиков имеют неблагоприятный ПДН от 50 до 80%. Таким образом, 31% заемщиков, взявших кредиты в 2024 году, уже находились в долговой яме и продолжали углубляться в нее. В предыдущие годы ситуация была еще хуже", - отмечается в публикации.

В заключение, эксперты подчеркивают, что масштабы потребительского кредитования в России значительно превышают таковые в Казахстане, что видно как из абсолютных, так и относительных показателей. Рынок потребительского кредитования в Казахстане более умеренный и не оказывает столь негативного влияния на финансовую устойчивость граждан. Показатели долговой нагрузки и уровень одобрения кредитов остаются низкими, что служит хорошим примером по сравнению с Россией.

ranking.kz

ranking.kz

| Банк | Покупка | Продажа |

|---|---|---|

| 475.50 | 479.50 | |

| 473.50 | 480.50 | |

| 474.00 | 480.00 | |

| 474.00 | 480.00 | |

| 470.50 | 477.50 | |

| 473.00 | 479.00 | |

| 475.00 | 478.50 | |

| 473.50 | 480.50 | |

| 464.10 | 470.10 | |

| 474.50 | 481.50 | |

| 473.85 | 480.85 |

| Банк | Покупка | Продажа |

|---|---|---|

| 473.00 | 480.00 | |

| 541.00 | 547.00 | |

| 538.85 | 546.85 | |

| 540.30 | 547.30 | |

| 539.00 | 547.00 | |

| 533.50 | 542.50 | |

| 538.90 | 544.90 | |

| 539.35 | 544.35 | |

| 539.30 | 546.30 | |

| 529.85 | 537.85 | |

| 539.50 | 546.50 |

| Банк | Покупка | Продажа |

|---|---|---|

| 539.25 | 548.75 | |

| 538.00 | 546.00 | |

| 5.59 | 6.08 | |

| 5.23 | 6.04 | |

| 5.53 | 6.18 | |

| 5.57 | 6.17 | |

| 5.39 | 6.19 | |

| 5.12 | 6.12 | |

| -.-- | -.-- | |

| 5.12 | 6.12 | |

| 4.95 | 5.95 |