- август 28, 2025

Сколько времени хватит ваших сбережений для оплаты жилья, продуктов и коммунальных услуг? Месяц? Три? Полгода? По опросам, 65% казахстанцев отвечают "меньше месяца". Отсутствие финансовой подушки — одна из главных причин закредитованности и стресса. Однако начать копить можно уже сегодня, и для этого не требуется быть финансистом или иметь высокую зарплату. В этой статье мы представим расчёты, основанные на свежих данных о доходах и расходах казахстанцев, а также пошаговый план по созданию личного финансового резерва.

Финансовая подушка — это резерв, предназначенный для покрытия базовых нужд в случае непредвиденных ситуаций, таких как потеря дохода, болезнь или кризис. Главная цель — сохранить финансовую устойчивость, а не заработать на инвестициях. Обычно подушку рассчитывают как сумму ваших месячных расходов, умноженную на количество месяцев, которое рекомендуется составлять от 3 до 6.

Важно учитывать только обязательные расходы: жильё (аренда или коммунальные услуги), питание, транспорт, медицинские услуги, связь, а также минимально необходимые платежи по кредитам.

Во многих казахстанских семьях жизнь проходит "от зарплаты до зарплаты", и любая неожиданная ситуация — увольнение, болезнь, срочный ремонт — может существенно ударить по бюджету. Без финансовой подушки людям приходится брать кредиты под высокие проценты или занимать деньги у друзей и родственников, что ведет к снижению уровня жизни.

Наличие финансового резерва позволяет избежать долговой спирали и стресса. Важно понимать, что такая подушка отличается от других сбережений, например, накоплений на отпуск или покупку автомобиля, и тратится только в случае экстренной необходимости.

Изображение сгенерировано при помощи нейросети Midjourney

Изображение сгенерировано при помощи нейросети Midjourney

Среднемесячная номинальная заработная плата в Казахстане на втором квартале текущего года составила 448,6 тысячи тенге, что на 11,3% больше, чем в аналогичном периоде прошлого года. Однако покупательная способность осталась на прежнем уровне. Чтобы рассмотреть вопрос накопления подушки безопасности, полезно учитывать медианную заработную плату, которая на тот же период составила 316,2 тысячи тенге. Это означает, что половина работников зарабатывают меньше этой суммы, что делает задачу накопления финансовой подушки более сложной для них.

Стандартный размер финансовой подушки — от 3 до 6 месячных расходов. Минимальные 3 месяца подойдут тем, у кого стабильная работа и отсутствуют крупные долги, а 6 месяцев — для тех, кто имеет кредитные обязательства или нестабильный доход.

При расчёте суммы важно учитывать среднедушевые расходы и сопоставлять их со средними доходами на душу населения. На данный момент, чтобы накопить минимальную подушку безопасности, равную расходам за 3 месяца, потребуется откладывать излишки в течение 2 лет, а для 6 месяцев — 4 года.

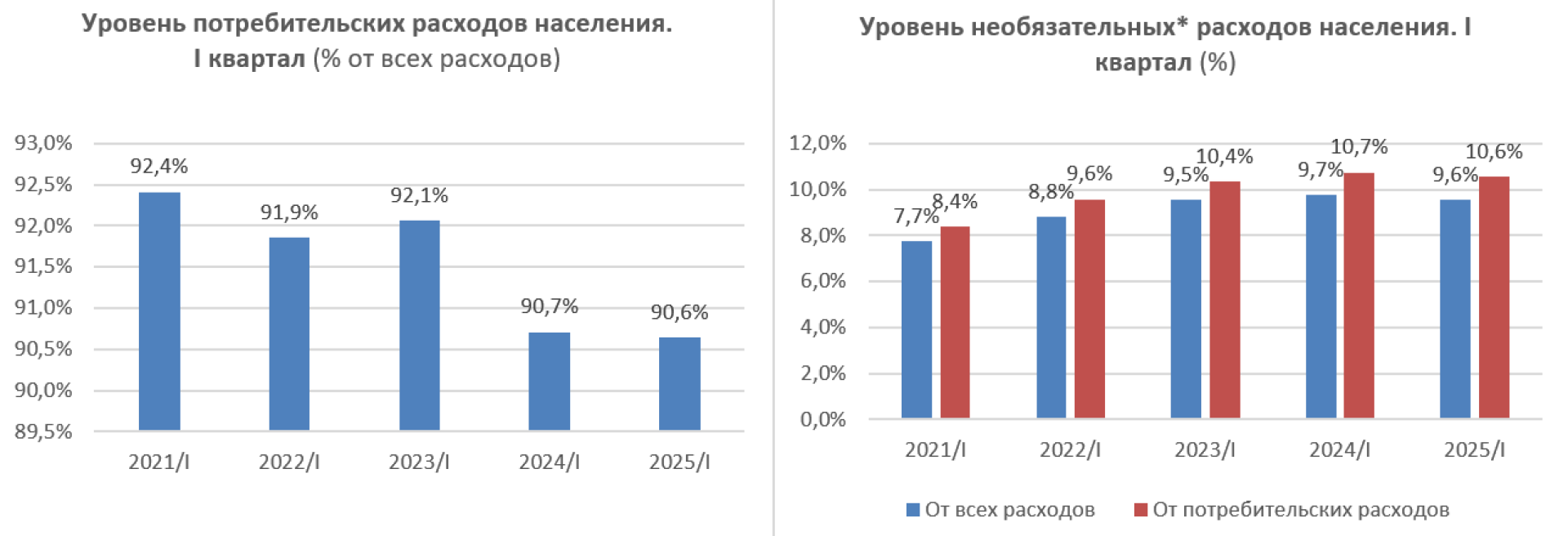

Согласно расчётам, при текущем уровне доходов и расходов казахстанцу потребуется до 4 лет, чтобы накопить "шестимесячную" подушку безопасности. Это слишком долго, особенно учитывая, что кризисы могут наступить внезапно. Для увеличения нормы сбережений без повышения дохода необходимо пересмотреть структуру потребительских расходов и снизить необязательные траты.

Среди потребительских расходов можно выделить необязательные траты, такие как питание вне дома, алкоголь, сигареты и развлечения. Оптимизация этих расходов может позволить откладывать дополнительно около 10 тысяч тенге в месяц, что может существенно сократить срок накопления подушки безопасности.

Создание финансовой подушки — это не только о доходах, но и об осознанном потреблении. Чем быстрее вы начнёте управлять своими расходами, тем быстрее сможете создать финансовую защиту для себя и своей семьи. Ключевым фактором является финансовая дисциплина: важно регулярно откладывать даже небольшие суммы, чтобы сформировать привычку.

Изображение сгенерировано при помощи нейросети Midjourney

Изображение сгенерировано при помощи нейросети Midjourney

После накопления подушки безопасности важно правильно разместить эти средства. Наличные обеспечивают максимальную ликвидность, но быстро обесцениваются из-за инфляции. Основную часть подушки лучше держать на банковских депозитах, которые защищены и могут приносить доход.

Оптимальная стратегия заключается в комбинированном подходе: часть средств в наличной форме для экстренных расходов и основная доля на депозитах. Это позволяет сохранить баланс между доступностью средств и защитой от инфляционных потерь.

Финансовая подушка безопасности — это реальный инструмент для обеспечения устойчивости домохозяйств. Для казахстанцев при текущем уровне доходов накопить 3–6 месячных расходов может показаться сложной задачей, но это вполне выполнимо при дисциплинированном подходе к сбережениям и пересмотре структуры потребительских расходов.

| Банк | Покупка | Продажа |

|---|---|---|

| 473.50 | 477.50 | |

| 472.00 | 479.00 | |

| 473.00 | 479.00 | |

| 473.00 | 479.00 | |

| 472.50 | 479.50 | |

| 472.70 | 478.70 | |

| 474.50 | 478.00 | |

| 472.00 | 479.00 | |

| 464.10 | 470.10 | |

| 472.50 | 479.50 | |

| 471.85 | 478.85 |

| Банк | Покупка | Продажа |

|---|---|---|

| 473.00 | 480.00 | |

| 542.00 | 547.00 | |

| 539.57 | 547.57 | |

| 541.60 | 548.60 | |

| 540.00 | 548.00 | |

| 539.00 | 549.00 | |

| 539.80 | 545.80 | |

| 539.26 | 544.26 | |

| 540.20 | 547.20 | |

| 529.85 | 537.85 | |

| 541.00 | 548.00 |

| Банк | Покупка | Продажа |

|---|---|---|

| 539.45 | 548.95 | |

| 538.00 | 546.00 | |

| 5.05 | 5.98 | |

| 5.16 | 5.97 | |

| 5.41 | 6.16 | |

| 5.57 | 6.17 | |

| 5.23 | 6.13 | |

| 5.04 | 6.04 | |

| -.-- | -.-- | |

| 5.04 | 6.04 | |

| 4.95 | 5.95 |