- ноябрь 01, 2025

Микрофинансовый сектор в стране продолжает демонстрировать устойчивый рост, оставляя позади традиционные методы кредитования и активно внедряя новые технологии. В первом полугодии 2025 года количество микрофинансовых организаций (МФО) составило 212, из которых 6 лицензий были приостановлены, а 13 отозваны. Тем не менее, две организации успешно трансформировались в банки, получив лицензии на банковские операции, что подтверждает зрелость сектора и его устойчивое развитие.

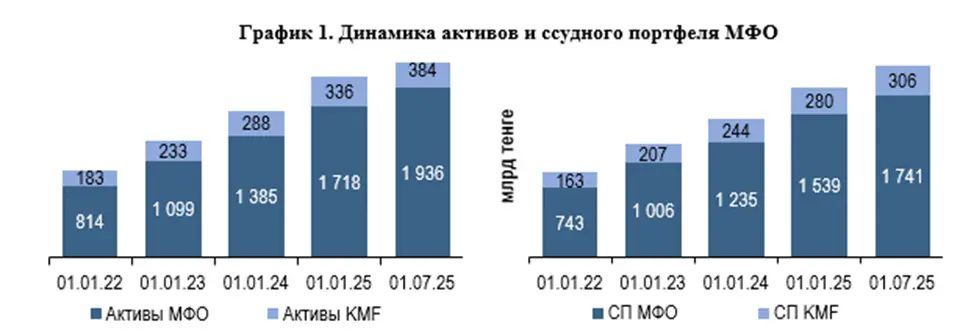

За рассматриваемый период активы МФО увеличились на 13%, достигнув 1 936 млрд тенге. Основным фактором роста стало расширение ссудного портфеля, который также вырос на 13,1% и составил 1 741 млрд тенге. На долю микрокредитов приходилось 78,5% совокупных активов, что подчеркивает их значимость в структуре финансирования. При этом наблюдается высокая концентрация активов в ТОП-10 МФО, которые контролируют 74% рынка, что создает как устойчивость, так и риски для конкуренции.

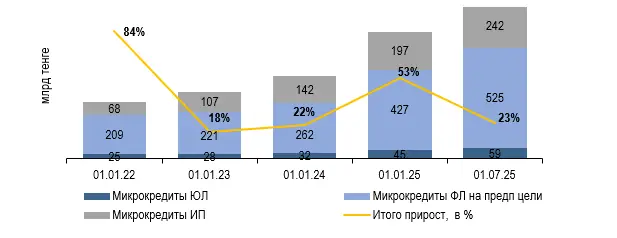

Кредитование бизнеса, которое раньше воспринималось как вспомогательное направление, теперь демонстрирует значительный рост. Микрокредиты юридическим лицам увеличились на 31,8%, а индивидуальным предпринимателям на 22,7%. Важно отметить, что микрокредиты физическим лицам также продолжают занимать значительную долю в портфеле, составив 82,7% от общего объема. Однако уровень просроченной задолженности по микрокредитам увеличился до 7%, что требует внимания к рискам и эффективному управлению.

В условиях роста сектора и увеличения конкуренции, МФО сталкиваются с новыми вызовами, включая риски мошенничества и необходимость улучшения риск-менеджмента. В ответ на это, в 2024 году были ужесточены условия предоставления PDL-микрокредитов, что включает изменения в расчете коэффициента долговой нагрузки и запрет на выдачу микрокредитов при наличии просроченной задолженности. Эти меры направлены на повышение качества оценки заемщиков и снижение рисков закредитованности.

Таким образом, микрофинансовый сектор демонстрирует переход от традиционных методов кредитования к более современным и технологичным подходам. Стратегия регулирования и надзора позволяет поддерживать прозрачность рынка, выводить недобросовестные организации и создавать условия для дальнейшего развития сектора. Важно, чтобы баланс между технологическим прогрессом и эффективным управлением рисками продолжал способствовать устойчивому росту и развитию микрофинансовых организаций в интересах экономики страны.

| Банк | Покупка | Продажа |

|---|---|---|

| 507.00 | 513.00 | |

| 508.80 | 515.80 | |

| 506.50 | 512.50 | |

| 510.00 | 516.00 | |

| 506.00 | 512.00 | |

| 507.00 | 513.00 | |

| 508.00 | 514.00 | |

| 507.00 | 514.00 | |

| 508.00 | 514.50 | |

| 507.50 | 514.50 | |

| 507.50 | 513.50 |

| Банк | Покупка | Продажа |

|---|---|---|

| 591.00 | 598.00 | |

| 587.17 | 596.67 | |

| 590.30 | 597.30 | |

| 592.00 | 600.00 | |

| 587.10 | 596.10 | |

| 592.50 | 598.50 | |

| 591.68 | 597.68 | |

| 589.50 | 596.50 | |

| 589.90 | 598.90 | |

| 592.00 | 599.00 | |

| 589.00 | 599.00 |

| Банк | Покупка | Продажа |

|---|---|---|

| 6.10 | 6.60 | |

| 6.04 | 6.74 | |

| 6.27 | 6.47 | |

| 6.20 | 6.60 | |

| 5.64 | 6.44 | |

| 5.88 | 6.38 | |

| -.-- | -.-- | |

| 6.26 | 6.46 | |

| 6.15 | 6.75 | |

| 6.10 | 6.60 | |

| 6.20 | 6.50 |