Как правильно оформить электронный акт выполненных работ

Бухгалтерия

Понятие ЭАВР

Пп.2 ст.1 закона №234-III от 28.02.2007 г. «О бухгалтерском учете…» прописано о том, что первичные учетные документы являются документальным подтверждением того, что был совершен факт хозяйственной операции.В настоящее время допускается оформление актов и на бумаге и в электронной форме. Но пункт.6 ст.7 закона №234-III ИП утверждает, что предприятия, которые работают с первичными документы в электронном виде, должны изготовлять копии на бумажных носителях другим участникам хозяйственной операции или для предоставления в государственные органы по их требованию.

Но если такого запроса от вышеназванных участников не поступает, то электронные первичные документы организации и ИП считаются полноправными и официальными.

В пп.7 ст.1 закона №370-II от 07.01.2003 г. «Об электронном документе…» указывается равнозначность электронного и бумажного документов, так как информация в них полностью идентична. Такой позиции придерживается Министерство финансов РК.

Электронный акт выполненных работ (ЭАВР), это документ, который необходимо заполнять предпринимателям, чья деятельность связана с работой в области оказания или потребления услуг.

С 2019 г. на территории нашей страны началось применение счетов-фактур (ЭСФ) в электронном виде. Эта норма регламентируется п.2 ст.412 Налогового кодекса РК. Причем, основанием для выписки ЭСФ, при реализации услуг, остается ЭАВР.

Обмениваться ЭСФ и ЭАВР контрагентам предлагается посредством государственной информационной системы ИС ЭСФ, в частности модулем «Акты выполненных работ». В данной программе также можно произвести оформление ЭАВР.

Очередность выставления ЭАВР и ЭСФ

Электронный акт выполненных работ и электронная счет-фактура должны быть выставлены при каждой сделке, которая касается реализации работ и услуг.Электронная счет фактура, особенно та, которая включает в себя НДС, является документом, который обязателен при ведении отчетности по хозяйственным операциям.

А электронный акт выполненных работ необходим для отчетности о проделанных работах и услугах.

Следует знать, что два документа являются автономными и не могут заменять друг друга. Те предприниматели, которые совершают операции, связанные с реализацией работ и услуг, в обязательном порядке должны оформлять и ЭАВР и ЭСФ.

По очередности оформления ситуация следующая:

так как вся информация о произведенной работе или услуге заключена в электронном акте выполненных работ, то логично и оформление документов на часть именно с ЭАВР. Затем уде выставляется электронная счет-фактура. Оформление обоих документов доступно на портале ИС ЭСФ.

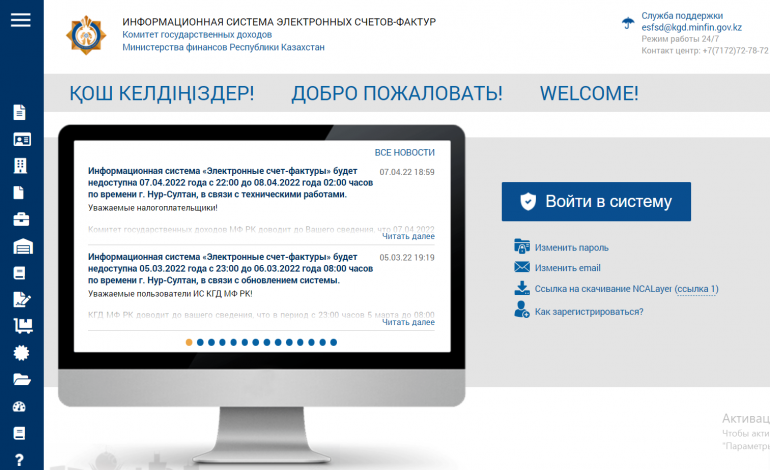

Как технически оформить ЭАВР на портале ИС ЭСФ?

Для оформления ЭАВР на портале ИС ЭСФ следует выполнить следующие шаги:- пройдите процедуру авторизации на портале;

- найдите модуль «Акты выполненных работ», в котором отразится Журнал АВР и нажмите «Создать АВР»;

- далее заполните предложенные поля, где потребуется внести дату выписки, БИН, реквизиты исполнителя и заказчика и;

- далее вы можете сохранить черновик ЭАВР, отправить его на утверждение клиенту или закрыть форму.

Для этого заказчику или поставщику нужно:

- пройти процедуру авторизации на портале;

- зайти в модуль «Акты выполненных работ», далее в Журнал АВР и, выбрав

- АВР со статусом «Не просмотрен», кликнуть на «Открыть»;

- если по просмотренному документу нет никаких замечаний, то следует нажать на «Подтвердить» либо из Журнала АВР, либо прямо из открытой формы ЭАВР;

- ЭАВР будет присвоен статус «Подтвержден» только после того, как вторая сторона подпишет документ посредством ЭЦП.

Правила оформления электронных документов, при расхождении в датах подписания ЭСФ и ЭАВР

На практике случаются моменты, когда дата выписки ЭАВР поставщиком услуг и дата его подписания покупателем, не совпадают.Допустим, ЭАВР выписан 10 февраля , а утвержден только на следующий день и имеет дату 11 февраля.

Следовательно, налицо разница в дате совершения оборота в учете покупателя и поставщика. Какая из этих дат должна быть основной датой - датой совершения оборота и как отразить это в ЭСФ?

В п.4 ст.7 закона №234-III от 28.02.2007 г. «О бухгалтерском учете…» указано, что первичные документы, коими являются АВР или ЭАВР необходимо составлять в момент совершения операции или после ее окончания.

П.3 ст.379 НК РК, гласит, что датой совершения оборота по реализации работ и услуг, считается дата, в которую выполнялась услуга, а конкретно дата подписания покупателем, подпись которого и является подтверждением факта выполнения работы или оказания услуги).

Однако есть и особые условия и они касаются:

- банковских операций (п.4 ст.379 НК РК);

- реализации тепла, воды, газа, услуг связи (п.5 ст.379 НК РК);

- услуг железнодорожного транспорта (п.6 ст.379 НК РК);

- услуг, оказанных нерезидентом (п.13 ст.379 НК РК).

Помимо этого, п.15 ст.379 Налогового кодекса, определяет, что если в документах зафиксировано несколько дат, то датой подписания документа необходимо считать более позднюю из всех указанных.

Из вышесказанного можно сделать вывод, что днем оказания услуги следует считать дату, отраженную в акте выполненных работ или другом документе, который также является подтверждением факта оказания услуги и при этом самая поздняя из имеющихся дат –дата визирования ЭАВР покупателем.

Например, если поставщик оформил ЭАВР 10 февраля, а вторая сторона подписала документ 11 февраля, то датой совершения оборота будет 11 февраля.

Именно эту дату следует указывать в ЭСФ.

Электронная счет-фактура выписывается не ранее даты совершения оборота и не может быть оформлена позднее 15 календарных дней после даты совершения оборота.