Кто выгоднее: аренда или ипотека в Казахстане?

Как аренда влияет на финансовое положение казахстанцев?

Чтобы понять, что выгодно — арендовать жильё или покупать его, необходимо проанализировать текущие цены на аренду и соотнести их с зарплатами в стране.

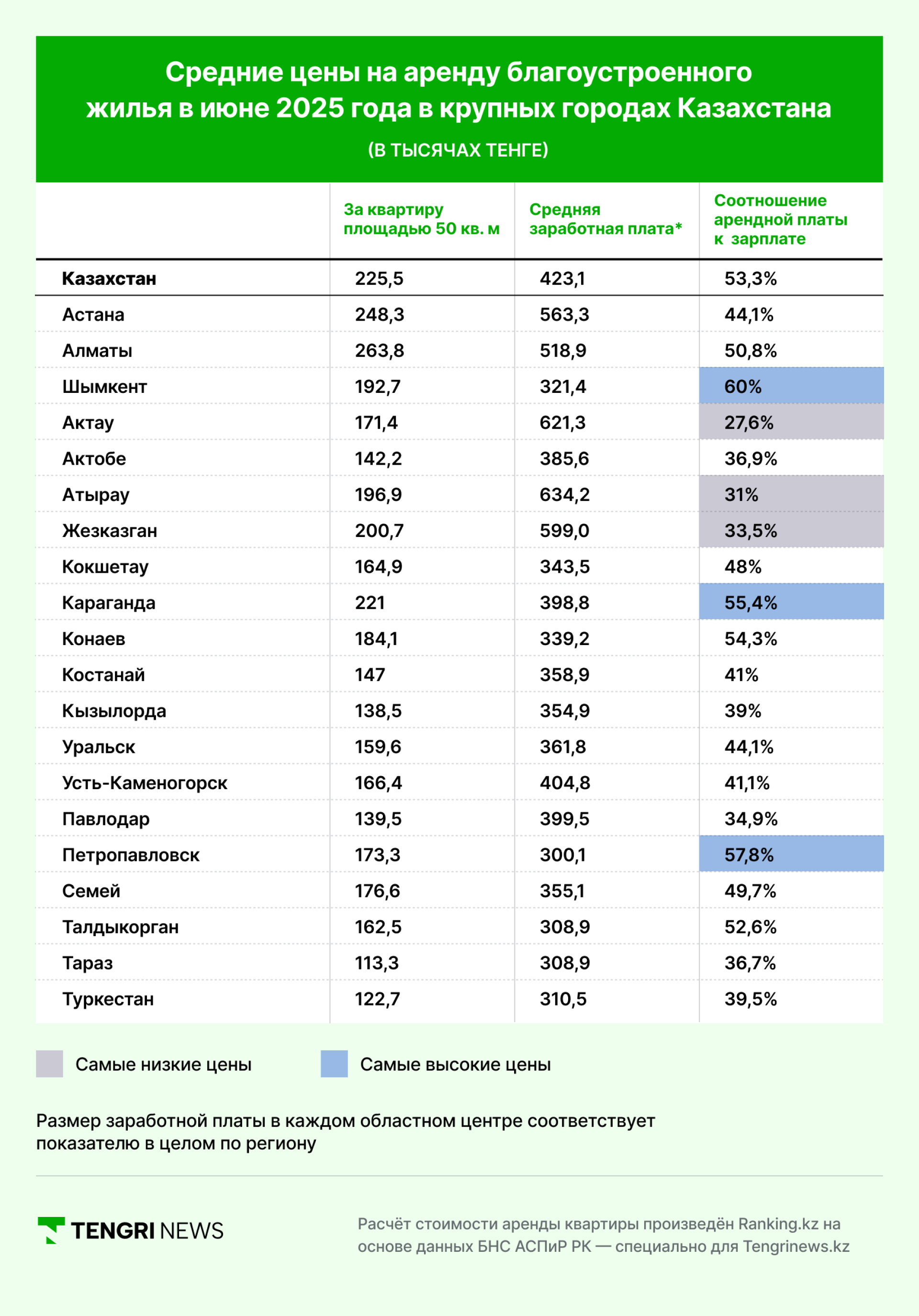

Согласно Бюро национальной статистики Республики Казахстан, в крупных городах средняя цена аренды квартиры в июне 2025 года составила 4,5 тысячи тенге за квадратный метр. Это означает, что казахстанская семья, снимающая квартиру площадью 50 квадратных метров, должна платить около 225,5 тысячи тенге в месяц. Таким образом, аренда съёмной квартиры поглощает 53,5% средней номинальной зарплаты.

Однако этот показатель варьируется в зависимости от региона. В Алматы, где аренда стоит 5,3 тысячи тенге за квадрат и средняя зарплата составляет 518,9 тысячи тенге, доля затрат на аренду достигает 50,8%. В Павлодаре же этот процент значительно ниже — всего 34,9%, так как там арендная плата составляет 2,8 тысячи тенге за квадрат при средней зарплате 399,5 тысячи тенге.

В таблице ниже можно ознакомиться со средней стоимостью аренды квартир по стране и в отдельных городах, а также узнать, какой процент от зарплаты жители тратят на аренду:

Важно отметить, что в первой половине 2025 года наблюдался рост цен на аренду жилья. Индексы цен увеличились с осени 2024 года на 6–8% до 10% в январе 2025 года.

Цены на жильё в Казахстане

Для более полного анализа рассмотрим стоимость жилья как в новостройках, так и на вторичном рынке.

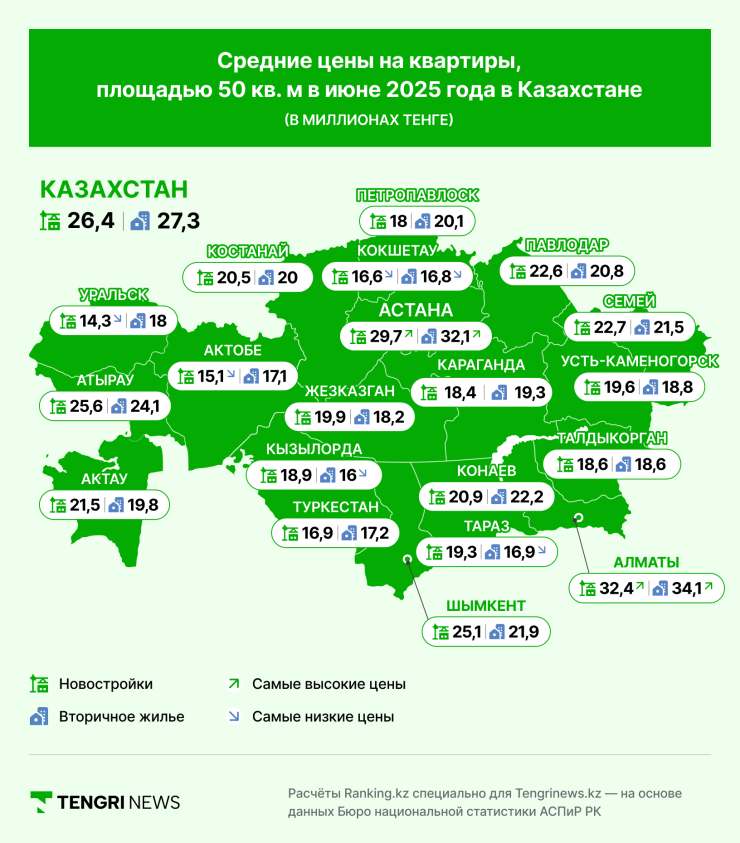

В июне 2025 года средняя цена квадратного метра в новостройках составила 527,2 тысячи тенге, а на вторичном рынке — 546,7 тысячи тенге, что делает стоимость квартиры площадью 50 квадратов около 26,4 миллиона в новостройке и 27,3 миллиона вторичном рынке.

Города с наименьшими ценами на новые квартиры включают:

- Уральск — 14,3 миллиона тенге;

- Актобе — 15,1 миллиона тенге;

- Кокшетау — 16,6 миллиона тенге.

На вторичном рынке самые демократичные цены наблюдаются в:

- Кызылорде — 16 миллионов тенге;

- Кокшетау — 16,8 миллиона тенге;

- Таразе — 16,9 миллиона тенге.

Как и ожидалось, самые высокие цены на жильё зафиксированы в столицах. Однако в Алматы квартиры дороже на два миллиона тенге, чем в Астане.

Также стоит учитывать рост цен, который в новых квартирах составил 9,5% за год, тогда как вторичный рынок вырос на 6,7%.

Ипотечные платежи казахстанцев

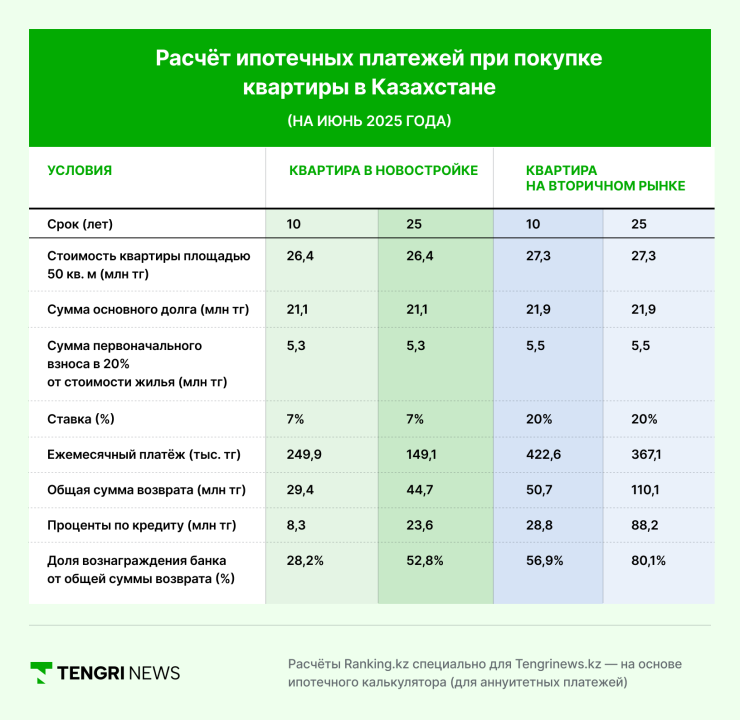

При сравнении затрат на аренду и покупку жилья чаще всего речь идет о ипотеке. Для расчётов будем использовать ипотечный калькулятор, рассматривая два срока — на 10 и 20 лет.

Важно: сервис учитывает лишь основные параметры, не включая дополнительные услуги банков.

Начнём с новостроек. При приобретении квартиры по программе "7-20-25" ставка по ипотеке составляет 7%. Минимальный первоначальный взнос — 20%, что для квартиры стоимостью 26,4 миллиона тенге составит 5,3 миллиона тенге. При сроке займа в 25 лет ежемесячный платёж составит 149,1 тысячи тенге, общая сумма выплат — 44,7 миллиона тенге, из которых 52,8% — это проценты.

Если срок займа будет 10 лет, переплата будет значительно меньше — 28,2%, однако ежемесячный платёж увеличится до 244,9 тысячи тенге.

Для вторичного рынка стоимость квартиры — 27,3 миллиона тенге, первоначальный взнос также 20% — 5,5 миллиона тенге. Максимальная ставка по ипотеке в Казахстане составляет 20%.

Таким образом, ежемесячный платёж по кредиту на "вторичку" на 25 лет составит 367,1 тысячи тенге, общая сумма выплат — 110,1 миллиона тенге, из которых 80,1% — проценты. При месяцах на 10 лет, переплата составит 56,9%, а ежемесячный платёж достигнет 422,6 тысячи тенге, что фактически полностью съедает среднюю зарплату.

Что выгоднее — аренда или ипотека?

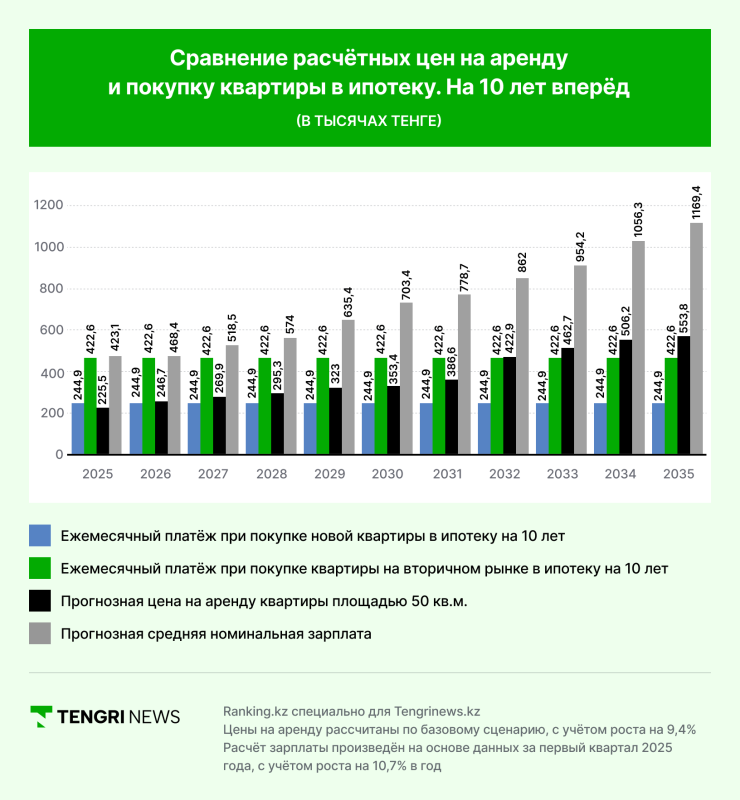

Чтобы выяснить это, сравним ежемесячные расходы на аренду и ипотеку на срок в 10 лет, основываясь на аннуитетной системе: размер платёжных сумм неизменно остаётся одинаковым.

В то время как стоимость аренды может изменяться, прогнозируемый рост арендной платы в следующих десять лет не превысит 9,4% в год.

Исходя из этого, в 2026-м годов ежемесячный платёж по ипотеке на новую квартиру составит 244,9 тысячи тенге, что больше, чем арендная плата — 225,5 тысячи тенге. Однако со второго года арендные расходы начнут превышать ипотечные платежи.

Что касается квартир на вторичном рынке, чистая разница в начале составит 422,6 тысячи тенге по ипотеке против 225,5 тысячи тенге по аренде — на 87,4% больше. Разница будет уравнена только через семь лет, после чего аренда вновь станет дороже ипотеки.

Обратите внимание, что соотношение ипотечных и арендных платежей изменяется в зависимости от заработной платы: аренда в начале составляет чуть больше половины зарплаты, тогда как ипотечный платёж за квартиру на вторичном рынке равен ей. Анализ показывает, что ежегодный рост зарплат скорее всего продолжится на уровне 10,7%.

Заключение

Аренда может быть выгодной в краткосрочной перспективе — в пределах 5-6 лет. Однако общие затраты на аренду за 10 лет могут составить около 48,6 миллиона тенге, тогда как общие затраты по ипотеке на новостройки — всего 34,7 миллиона тенге, а на вторичном рынке — 56,2 миллиона тенге.

Хотя ипотеки на вторичное жильё будут дороже аренды, эта разница может быть компенсирована при последующей продаже квартиры, когда цены могут возрасти.