Казахстанцы могут недооценивать закредитованность: последствия для благосостояния и финансовой стабильности

Аналитики проекта Ranking.kz выразили мнение, что закредитованность казахстанцев не является серьезной проблемой. Так, по состоянию на 1 марта 2025 года, портфель потребительских кредитов в банках второго уровня составил 14,1 триллиона тенге, что на 31,7% больше по сравнению с аналогичным периодом прошлого года.

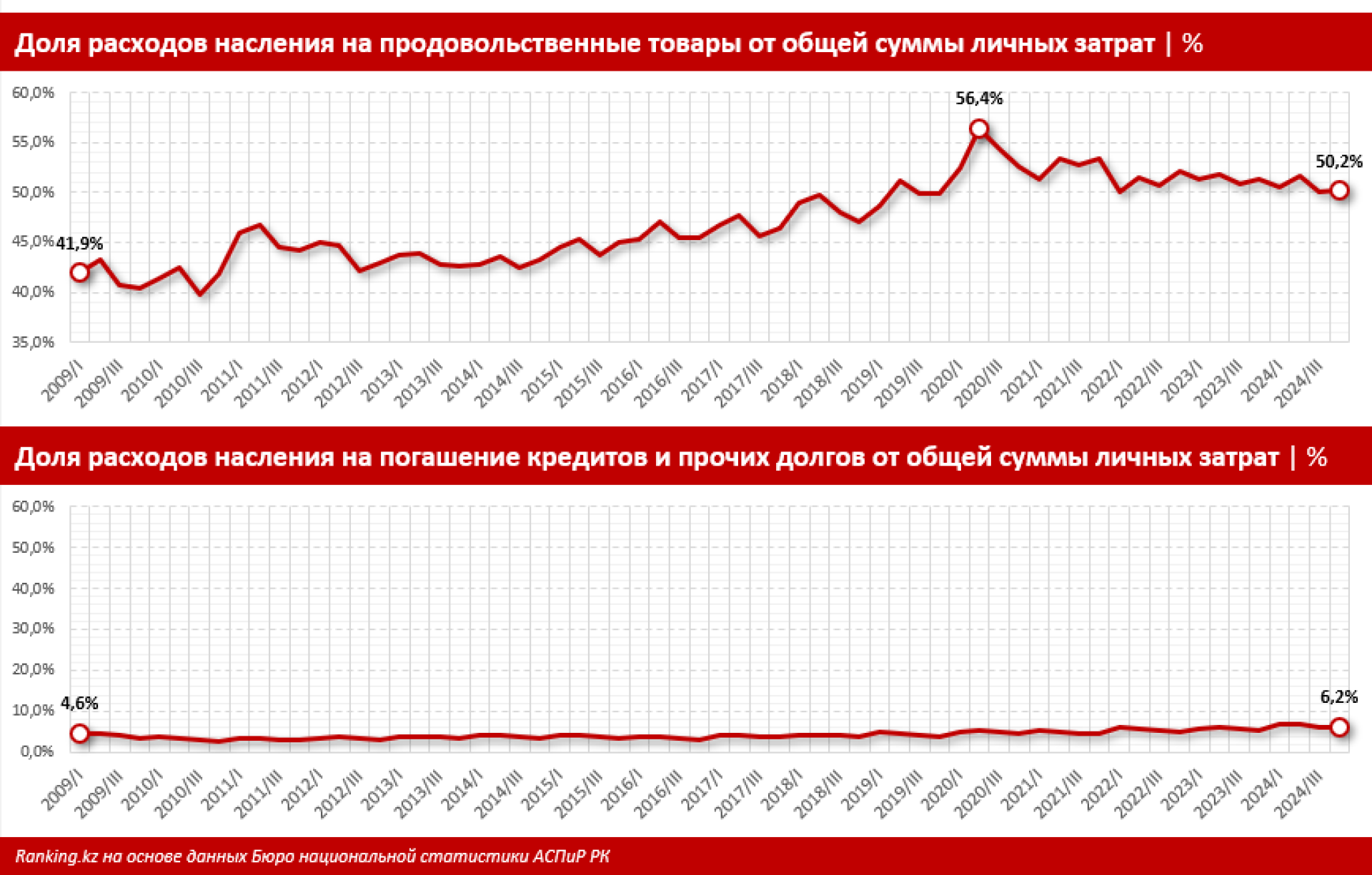

Потребительское кредитование как фактор роста

Аналитики подчеркивают, что потребительское кредитование является двигательным механизмом экономики Казахстана. В своем сообщении они отметили: "Рост финансирования через кредитные ресурсы является положительным фактором для рыночной экономики и крайне важен для ее развития. С сожалением отмечаем, что из-за низкой финансовой грамотности и отсутствия понимания экономики многие рассматривают увеличение объемов кредитов как негативный аспект, не вникая в суть дела".

Низкая долговая нагрузка

Согласно данным Бюро национальной статистики, расходы казахстанцев на выплату кредитов в четвертом квартале 2024 года составили лишь 6,2%. Для сравнения, в 2009 году этот показатель находился на уровне 4,6%. Аналитики подчеркивают: "Динамика долговой нагрузки остается умеренной, а статистика учитывает не только кредиты, но и другие обязательства, включая долги перед друзьями. Если детально рассматривать ситуацию, часть расходов на кредиты может быть еще меньше".

Проблема высоких расходов на продукты

Аналитики также отметили, что около половины всех расходов населения Казахстана идет на покупку продуктов питания. "Это является довольно тревожным показателем. Увеличение доли расходов на еду говорит о том, что граждане ограничивают себя в других потребностях, что напрямую отражает уровень жизни населения. С 2009 года доля расходов на продовольственные товары возросла на 8,2 процентных пункта. Это действительно является серьезной проблемой, которую стоит решить".

Статистика заемщиков

По состоянию на 1 февраля 2025 года, в стране насчитывалось около 9 миллионов заемщиков, которые получили кредиты от банков, МФО и коллекторов. По суммам задолженности статистика выглядит следующим образом:

- 92,8% общей задолженности приходится на займы свыше 1 миллиона тенге, которые используют только 46,7% заемщиков.

- Кредиты на сумму от 2 миллионов тенге составляют 84% от общего объема, но лишь 30% заемщиков ими пользуются.

- Займы свыше 5 миллионов тенге имеют только 15% заемщиков, однако их суммарная задолженность превышает 66% всех заемных средств.

Эти данные свидетельствуют о том, что основная часть долгов находится в руках крупных заемщиков с высоким уровнем дохода, для которых кредиты могут быть инвестиционным инструментом, а не финансовым бременем.

Выводы аналитиков

Таким образом, в Казахстане большая часть заемщиков имеет небольшую задолженность, что подтверждает, что кредиты не представляют критической нагрузки на многих граждан. Основная часть долгов сосредоточена у крупных заемщиков с высокими доходами, для которых ипотеки и другие займы решают их жилищные проблемы и способствуют экономическому развитию. Таким образом, уровень долговой нагрузки населения остается низким и не представляет системного риска для финансовой стабильности в стране.